м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

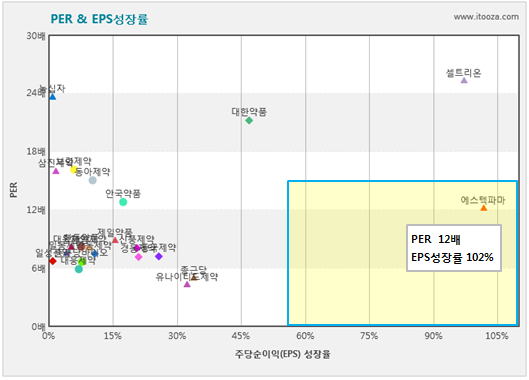

[мҰүмӢң분м„қ] м—җмҠӨн…ҚнҢҢл§Ҳ, лҳҗ мӢ кі к°ҖВ·В·В·EPSм„ұмһҘлҘ 102%

[м•„мқҙнҲ¬мһҗ мқҙлһҳн•ҷ] м—җмҠӨн…ҚнҢҢл§Ҳк°Җ м „мқјм—җ мқҙм–ҙ мӢ кі к°ҖлҘј кІҪмӢ н–ҲлӢӨ.

3мқј мҳӨм „ 10мӢң 35분 нҳ„мһ¬ м—җмҠӨн…ҚнҢҢл§ҲлҠ” 1.9%(200мӣҗ) мҳӨлҘё 1л§Ң600мӣҗмқ„ кё°лЎқ, 4мқјм§ё мғҒмҠ№лһ лҰ¬лҘј нҺјм№ҳкі мһҲлӢӨ. мһҘмӨ‘ н•ң л•Ң 1л§Ң1000мӣҗк№Ңм§Җ мҳ¬лқј мқҙнӢҖм§ё мӢ кі к°ҖлҘј к°Ҳм•„м№ҳмӣ лӢӨ. мөңк·ј 4мқјк°„ мЈјк°ҖлҠ” 11% мҳ¬лһҗлӢӨ.

м—җмҠӨн…ҚнҢҢл§ҲлҠ” м ңл„ӨлҰӯ(Generic) мқҳм•Ҫн’Ҳмқҳ мӣҗлЈҢлҘј мҙҲкё°м—җ к°ңл°ңн•ҙ көӯлӮҙмҷё м ңм•ҪмӮ¬м—җ кіөкёүн•ҳлҠ” м—…мІҙлӢӨ. м ңл„ӨлҰӯмқҙлһҖ мҳӨлҰ¬м§Җл„җ м ңн’Ҳмқҳ нҠ№н—Ҳкё°к°„мқҙ лҒқлӮң л’Ө л§Ңл“ ліөм ңмқҳм•Ҫн’Ҳмқ„ л§җн•ңлӢӨ. мҳ¬н•ҙл¶Җн„° мҳӨлҰ¬м§Җл„җ мқҳм•Ҫн’Ҳмқҳ нҠ№н—Ҳк°Җ лҢҖкұ° л§ҢлЈҢлҗңлӢӨ. мқҙм—җ л”°лқј м ңл„ӨлҰӯ мқҳм•Ҫн’Ҳ мӢңмһҘлҸ„ ліёкІ©м Ғмқё нҳёнҷ©көӯл©ҙм—җ л“Өм–ҙм„Ө кІғмңјлЎң нҡҢмӮ¬ мёЎмқҖ ліҙкі мһҲлӢӨ.

м—җмҠӨн…ҚнҢҢл§Ҳмқҳ м§ҖлӮңн•ҙ л§Өм¶ңм•ЎмқҖ 2010л…„ ліҙлӢӨ 23% лҠҳм–ҙлӮң 560м–өмӣҗмқҙлӢӨ. мҳҒм—…мқҙмқөмқҖ 73% мҰқк°Җн•ң 112м–өмӣҗ, мҲңмқҙмқөмқҖ 72% лҠҳм–ҙлӮң 84м–ө7000л§Ңмӣҗмқ„ кё°лЎқн–ҲлӢӨ. мӮ¬м—…ліҙкі м„ңм—җ л”°лҘҙл©ҙ көӯлӮҙ л§Өм¶ңм•ЎмқҖ м •л¶Җмқҳ м•Ҫк°Җмқён•ҳ м •мұ…м—җ л”°лқј 2010л…„ліҙлӢӨ 12% к°җмҶҢн•ң 140м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨ. л°ҳл©ҙ мҲҳм¶ңм•ЎмқҖ 41% мҰқк°Җн•ң 414м–өмӣҗмқ„ кұ°л‘җл©° нҳёмЎ°лҘј мқҙм–ҙк°”лӢӨ. мқҙм—җ л”°лқј мҲҳм¶ң 비мӨ‘мқҖ 75%лЎң м§ҖлӮңн•ҙ ліҙлӢӨ 2%P мҳ¬лһҗлӢӨ. мқјліё м ңл„ӨлҰӯ мӢңмһҘм—җ 진м¶ңн•ң мқҙнӣ„ кҫёмӨҖнһҲ мҲҳм¶ң 비мӨ‘мқ„ лҠҳлҰ° кІ°кіјлӢӨ.

в—Ҷ PER 12л°°, EPS м„ұмһҘлҘ 102%

м•„мқҙнҲ¬мһҗм—җм„ң к°ңл°ңн•ң PER & EPS м„ұмһҘлҘ л§ӨнҠёлҰӯмҠӨм—җ л”°лҘҙл©ҙ м—җмҠӨн…ҚнҢҢл§ҲлҠ” мғҒмһҘлҗң м ңм•Ҫм—…мІҙ мӨ‘м—җм„ң мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)к°Җ лӮ®кі мЈјлӢ№мҲңмқҙмқө(EPS) м„ұмһҘлҘ мқҙ лҶ’мқҖ мў…лӘ©мңјлЎң 분лҘҳлҗҗлӢӨ. м—җмҠӨн…ҚнҢҢл§ҲлҠ” м°ЁнҠёмқҳ мҳӨлҘёмӘҪ н•ҳлӢЁмқё 4мӮ¬л¶„л©ҙм—җ мң„м№ҳн•ҙ мһҲлӢӨ. мқҙ мҳҒм—ӯмқҖ мғҒлҢҖм ҒмңјлЎң PERмқҖ лӮ®кі EPS м„ұмһҘлҘ мқҙ лҶ’мқҖ кё°м—…мқҙ н•ҙлӢ№н•ңлӢӨ. мқҙлҹ¬н•ң кё°м—…мқҖ нҲ¬мһҗл§Өл ҘлҸ„к°Җ лҶ’лӢӨкі нҢҗлӢЁн•ңлӢӨ. м—җмҠӨн…ҚнҢҢл§Ҳмқҳ нҳ„мһ¬ PERмқҖ 12.1л°°, 3л…„к°„ м—°нҸүк· EPS м„ұмһҘлҘ мқҖ 102%лӢӨ.

[м—җмҠӨн…ҚнҢҢл§Ҳ] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | мӣҗлЈҢмқҳм•Ҫн’Ҳ, мӢ м•Ҫ мӨ‘к°„мІҙ, мң м „мһҗм№ҳлЈҢм ң мҲҳм¶ң м „л¬ёкё°м—… |

|---|---|

| мӮ¬м—…нҷҳкІҪ | нҠ№н—Ҳл§ҢлЈҢлЎң м ңл„ӨлҰӯ мқҳм•Ҫн’Ҳ мӢңмһҘ кёүм„ұмһҘ мӨ‘. мқҙм—җ м ңл„ӨлҰӯ мқҳм•Ҫн’Ҳ мӣҗлЈҢм—җ лҢҖн•ң мҲҳмҡ” мҰқк°Җ м „л§қ. |

| кІҪкё°ліҖлҸҷ | кІҪкё° мҳҒн–Ҙм—җ л‘”к°җн•ң мӮ°м—…. к°Ғкөӯ м •л¶Җ к·ңм ң мҳҒн–Ҙ л°ӣмқҢ. |

| мӢӨм ҒліҖмҲҳ | к°Ғкөӯ м •л¶Җ к·ңм ңмӢң мң„축. |

| мӢ к·ңмӮ¬м—… | мң м „мһҗ м№ҳлЈҢм ң к°ңл°ңмӨ‘. 2012л…„ 6мӣ” мҰқм„Ө мҷ„лЈҢ(мғқмӮ°лҠҘл Ҙ 2л°° мҰқк°Җ) |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[м—җмҠӨн…ҚнҢҢл§Ҳ] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.