아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[2Q 잠정분석] 레드캡투어, 매출 증가에도 영업익↓...배경은?

2분기 잠정 실적을 발표한 레드캡투어11,840원, ▲60원, 0.51%가 하락세다. 17일 오전 10시 23분 현재 레드캡투어는 전일 대비 2.6% 하락한 2만7700원에 거래되고 있다.

전일 장 마감 후 레드캡투어는 2분기 잠정 실적을 발표했다. 매출액(이하 개별 기준)은 511억원으로 전년 동기 대비 2.7% 증가했다. 반면 같은 기간 영업이익은 65억4000만원으로 13.2% 줄었다. 순이익도 43억6000만원으로 11.0% 감소했다.

레드캡투어의 사업부는 크게 렌터카와 여행 부문으로 나뉜다. 두 사업부 모두 법인 고객이 주요 거래처다. 1분기 매출 비중은 렌터카 81%, 상용여행 19%다.

증권업계에 따르면 매출 증가에도 영업이익이 줄어든 배경에는 메르스(MERS, 중동호흡기증후군) 여파로 여행 부문이 영향을 받은 것으로 추정된다. 여행 매출 비중은 19%에 불과하지만 영업이익 비중은 45%에 달한다.

여기에 중고차 매각 수익도 감소한 것으로 보인다. 레드캡투어 렌터카 부문은 크게 렌탈과 중고차 매각으로 나뉜다. 이베스트투자증권에 따르면 차량 구입 후 통상 3년이 자나서 매각이 진행된다. 즉, 올해 매각이 진행되는 차량은 2012년 매입한 차량으로 볼 수 있다.

레드캡투어의 차량등록대수를 보면 매년 증가해왔지만, 2012년 1만1322대로 전년 대비 3% 늘어나는 데 그쳤다. 이에 따라 지난해와 비교해 중고차 매각 물량이 줄어든 것으로 해석된다. 다만 2013년 차량등록대수는 17% 증가했으며, 지난해는 16% 늘었다. 이에 따라 내년부터 매각 수익은 다시 증가할 수 있다.

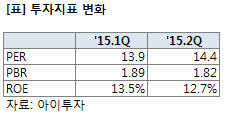

2분기 연환산(최근 12개월 합산) 실적을 반영 후 주가수익배수(PER)는 13.9배에서 14.4배로 높아진다. 주가순자산배수(PBR)는 1.89배에서 1.82배로 낮아진다. 자기자본이익률(ROE)는 13.5%에서 12.7%로 하락한다. PER과 ROE 산정에 반영된 순이익은 지난해 3분기부터 올해 1분기까지는 연결 지배지분 순이익, 올해 2분기는 개별 기준 순이익이다.

* 레드캡투어는 연결 지배지분 순이익과 개별 기준 순이익 차이가 거의 없는 회사다. 2014년 연결 지배지분 순이익과 개별기준 순이익은 모두 169억원을 기록했다.

[2015년 3월 31일 기준, 단위 : 주식수(주), 지분율(%)]

전일 장 마감 후 레드캡투어는 2분기 잠정 실적을 발표했다. 매출액(이하 개별 기준)은 511억원으로 전년 동기 대비 2.7% 증가했다. 반면 같은 기간 영업이익은 65억4000만원으로 13.2% 줄었다. 순이익도 43억6000만원으로 11.0% 감소했다.

레드캡투어의 사업부는 크게 렌터카와 여행 부문으로 나뉜다. 두 사업부 모두 법인 고객이 주요 거래처다. 1분기 매출 비중은 렌터카 81%, 상용여행 19%다.

증권업계에 따르면 매출 증가에도 영업이익이 줄어든 배경에는 메르스(MERS, 중동호흡기증후군) 여파로 여행 부문이 영향을 받은 것으로 추정된다. 여행 매출 비중은 19%에 불과하지만 영업이익 비중은 45%에 달한다.

여기에 중고차 매각 수익도 감소한 것으로 보인다. 레드캡투어 렌터카 부문은 크게 렌탈과 중고차 매각으로 나뉜다. 이베스트투자증권에 따르면 차량 구입 후 통상 3년이 자나서 매각이 진행된다. 즉, 올해 매각이 진행되는 차량은 2012년 매입한 차량으로 볼 수 있다.

레드캡투어의 차량등록대수를 보면 매년 증가해왔지만, 2012년 1만1322대로 전년 대비 3% 늘어나는 데 그쳤다. 이에 따라 지난해와 비교해 중고차 매각 물량이 줄어든 것으로 해석된다. 다만 2013년 차량등록대수는 17% 증가했으며, 지난해는 16% 늘었다. 이에 따라 내년부터 매각 수익은 다시 증가할 수 있다.

2분기 연환산(최근 12개월 합산) 실적을 반영 후 주가수익배수(PER)는 13.9배에서 14.4배로 높아진다. 주가순자산배수(PBR)는 1.89배에서 1.82배로 낮아진다. 자기자본이익률(ROE)는 13.5%에서 12.7%로 하락한다. PER과 ROE 산정에 반영된 순이익은 지난해 3분기부터 올해 1분기까지는 연결 지배지분 순이익, 올해 2분기는 개별 기준 순이익이다.

* 레드캡투어는 연결 지배지분 순이익과 개별 기준 순이익 차이가 거의 없는 회사다. 2014년 연결 지배지분 순이익과 개별기준 순이익은 모두 169억원을 기록했다.

[레드캡투어] 투자 체크 포인트

| 기업개요 | 렌터카와 여행사업을 주력으로 하는 회사 |

|---|---|

| 사업환경 | ▷ 주5일제 정착으로 국내 관광 활성화, 기업의 원가절감을 위한 렌터카 이용 증가는 기회요인 ▷ 2006년부터 2012년까지 렌터카 인가대수는 연평균 16.3% 성장 |

| 경기변동 | ▷ 장기렌탈은 기업의 비용절감, 법인세 효과, LPG차량 이용 가능의 장점으로 불황시에도 오히려 수요 증가 ▷ 단기렌탈은 여름, 겨울 휴가철, 명절 연휴 등 특정 성수 때 수요 증가 |

| 주요제품 | ▷ 렌터카 (81%) ▷ 여행업 (19%) * 괄호 안은 매출 비중 |

| 실적변수 | ▷ 환율 하락시 수혜 (여행객 증대, 자동차 연료 비용 감소 효과) |

| 리스크 | ▷ 대주주 구본호씨가 주가조작 및 비자금 혐의로 검찰 수사받음 (2011년 집행유예 판결) ▷ 행정자치부 렌터카에 대한 자동차세 인상(2015년 1월 1일부터 시행예정) |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다. 레드캡투어의 정보는 2015년 06월 24일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[레드캡투어] 한 눈에 보는 투자지표

(단위: 억원)

[레드캡투어] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| KOO BENNETT(구본호) | 최대주주 | 보통주 | 3,297,123 | 38.39 | 3,297,123 | 38.39 | - |

| 조원희 | 2대주주 | 보통주 | 0 | 0.00 | 3,089,266 | 35.97 | - |

| (주)범한판토스 | 계열회사등 | 보통주 | 3,339,266 | 38.88 | 250,000 | 2.91 | - |

| 표영수 | 대표이사 | 보통주 | 3,064 | 0.04 | 3,064 | 0.04 | - |

| 배재훈 | 계열회사등 대표이사 | 보통주 | 7,210 | 0.08 | 7,210 | 0.08 | - |

| 주용혁 | 임원(미등기) | 보통주 | 684 | 0.01 | 684 | 0.01 | - |

| 이창호 | 임원(미등기) | 보통주 | 575 | 0.01 | 575 | 0.01 | - |

| 여성구 | 기타비상무이사 | 보통주 | 0 | 0.00 | 12,500 | 0.14 | - |

| 계 | 보통주 | 6,647,922 | 77.40 | 6,660,422 | 77.54 | - | |

| 기 타 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.