아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[미리분석] 텍셀네트컴, 실적↑·주가↓...매수기회?

텍셀네트컴의 주가가 호실적에도 하락해 눈길을 끈다.

7일 증권업계에 따르면 텍셀네트컴의 주가는 지난 2분기 반기보고서 발표일인 8월 21일 이후 지속적으로 하락했다. 실적 발표 다음날인 지난 8월 22일 장중 52주 최고가인 2400원을 기록하기도 했으나, 전일 대비 8.1% 하락한 2100원으로 거래를 마쳤다. 이후 주가는 꾸준히 낮아져 오후 1시 47분 현재 1835원에 거래되고 있다. 이는 고점 대비 24%가량 낮은 수치다.

주가와는 달리 텍셀네트컴의 최근 실적은 개선됐다. 연결 기준 매출액은 566억원으로 전년 동기 대비 143% 늘어났다. 영업이익은 81억원으로 226%, 지배지분 순이익은 67억원으로 88%씩 증가했다.

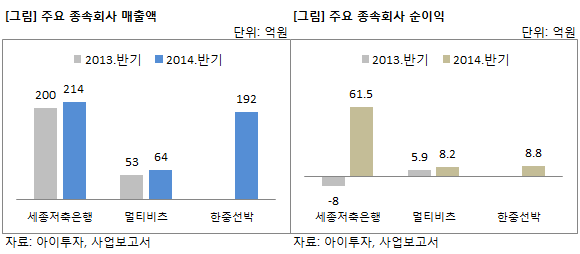

종속회사인 세종상호저축은행(지분율 100%)의 실적 개선이 두드러졌다. 세종상호저축은행의 올해 상반기(2014년 1월~6월) 매출액은 214억원으로 전년 동기 대비 7% 늘었으며, 순이익은 -8억원에서 61억5000만원으로 흑자 전환했다.

지난 9월 25일 저축은행중앙회에 제출한 감사보고서에 따르면 최근 사업년도(2013.06~2014.06) 기준 예대마진(이자수익-이자비용)은 283억원으로 전년 대비 55% 증가했다. 세종상호저축은행의 예대마진은 지난 2011년 83억원에서 2012년 97억원, 2013년 182억원으로 지속적으로 늘어났다. 예대마진은 이자수익에서 이자비용을 뺀 금액으로 은행 수익의 기반이되는 지표다.

한중선박기계가 종속회사로 편입된 덕도 봤다. 텍셀네트컴은 지난 3월 19일 한중선박기계를 종속회사로 편입시켰다. 한중선박기계는 지난해 9월 텍셀네트컴에 인수됐으며, 그간 관계기업으로 분류됐었다. 이에 따라 한중선박기계 매출 192억원, 순이익 8억8000만원이 올 상반기 텍셀네트컴의 연결 실적에 더해졌다.

이 가운데 텍셀네트컴의 본업인 네트워크 통합(NI) 사업부문 수주잔고는 점차 늘고 있다. 지난해 1분기 148억원이던 수주잔고는 올해 1분기 411억원으로 급증했다. 또한, 지난 2분기 수주잔고도 363억원으로 전년 동기 대비 124% 증가했다. 또한, 지난 2분기부터 한중선박기계 조선자동화설비 수주잔고 665억이 추가됐다.

최근 실적을 반영한 연환산(최근 4분기 합산) 실적 기준 텍셀네트컴의 주가수익배수(PER)는 8.4배, 주가순자산배수(PBR)는 1.85배다. 자기자본이익률(ROE)은 22.1%를 기록 중이다.

한편, 텍셀네트컴은 네트워크 설계, 장비공급, 설치 및 유지보수 사업을 한다. 주요영역은 금융기관의 데이터·전화·영상 등 정보를 단일 네트워크로 전송하는 통합정보통신망 구축, 기업의 본·지사간의 업무용 전용사설망 및 인트라넷의 구축, 인터넷서비스 및 e-Business 네트워크 구축 등이다. 또한 텍셀네트컴은 저축은행인 세종상호저축은행(지분율 100%), 정보서비스 업체 멀티비츠이미지(100%), 조선기자재 제조회사 한중선박기계(100%), 포토코어(61.16%), 티엑스넷(100%) 등 총 5곳의 종속기업을 보유하고 있다.

▷ 주식MRI 기준, 상장기업 중 50위

아이투자가 개발한 주식MRI로 분석한 텍셀네트컴의 투자 매력도 종합 점수는 25점 만점에 19점으로 전체 상장기업 중 50위(상위 3%)를 차지했다.

아이투자가 개발한 주식MRI로 분석한 텍셀네트컴의 투자 매력도 종합 점수는 25점 만점에 19점으로 전체 상장기업 중 50위(상위 3%)를 차지했다.

재무 현금흐름이 양수(+)를 나타내는 등의 이유로 현금창출력 점수에서는 2점에 그쳤다.

주식MRI는 아이투자에서 자체 개발한 실시간 종목분석 도구다. MRI 종합 점수는 수익성장성과 재무안전성 뿐만 아니라 기업의 이익 지속성을 가늠할 수 있는 사업독점력과 적정주가 수준까지 함께 고려해 판단한다. 주식MRI 종합 점수는 25점이 최고 점수이며 높을수록 저평가 우량 기업이다. 또한 종합점수가 높을수록 5각형 모양의 도형 내부가 가득찬 그물 형태로 나타난다.

[텍셀네트컴] 투자 체크 포인트

| 기업개요 | 네트워크 솔루션 업체 |

|---|---|

| 사업환경 | ▷ 모바일 인터넷 콘텐츠 및 트래픽 증가로 네트워킹 솔루션 수요 확대될 것으로 전망 ▷ 기업들이 E-Business를 필수 사항으로 인식함에 따라 인터넷 인프라 분야는 확대될 것으로 전망 |

| 경기변동 | ▷ 경기에 따라 실적 영향을 받는 산업으로 IT경기에 영향을 받음 |

| 주요제품 | ▷ 네트워크 통합 솔루션: 네트워크 시스템 설계 및 구축 (38%) ▷ 네트워크 시스템 유지보수: (10%) ▷ 서비스: 디지털 컨텐츠 (12%) * 괄호 안은 매출 비중 |

| 원재료 | ▷ 네트워크 장비: (96%) ▷ 외주가공비: (2%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 기업들의 IT인프라 투자 확대시 수혜 |

| 리스크 | ▷ 연간 영업이익이 50억원 미만으로 불황기와 호황기 실적차이가 큼 |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

[텍셀네트컴] 한 눈에 보는 투자지표

(단위: 억원)

[텍셀네트컴] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 유준원 | 본인 | 보통주 | 20,528,820 | 22.61 | 20,780,000 | 22.37 | 신주인수권행사, 장내매수, 유상증자 |

| 김수경 | 친인척 | 보통주 | 5,973,798 | 6.58 | 5,973,798 | 6.43 | 유상증자 |

| 박상곤 | 타인 | 보통주 | 5,077,728 | 5.59 | 5,077,728 | 5.47 | 유상증자 |

| 김진수 | 타인 | 보통주 | 251,921 | 0.28 | 251,921 | 0.27 | 유상증자 |

| 계 | 보통주 | 31,832,267 | 35.06 | 32,083,447 | 34.54 | - | |

| - | - | - | - | - | - | ||