아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[즉시분석] 한미반도체, 배당금 줄이지 않는 배경은?

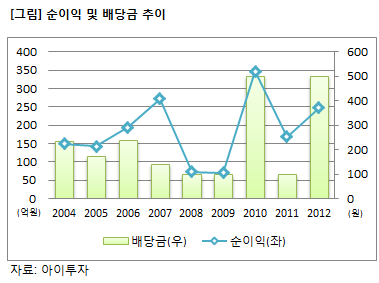

한미반도체가 작년에 이어 올해 500원의 배당을 실시한다. 지난해보다 실적이 감소했지만 주주에게 돌아가는 배당금을 줄이지 않은 배경에 관심이 쏠린다.

9일 한미반도체123,900원, ▲3,800원, 3.16%는 올해 보통주 1주당 500원의 배당금을 책정할 계획이라고 공시했다. 작년과 같은 금액으로 사상 최대치다. 현재 주가 대비 시가배당률은 4.2%다.

배당금의 원천은 순이익이다. 배당성향이 일정한 기업은 순이익이 늘어나면 배당금 역시 증가하지만, 반대의 경우 감소한다. 다만 한미반도체는 올해 감소한 실적에도 불구, 배당금을 줄이지 않았다. 한미반도체는 역사적으로 순이익이 감소하던 시기엔 배당금을 줄였으며, 반대의 경우 늘렸다.

한미반도체의 3분기 누적 매출액은 942억원으로 전년 동기 대비 11% 줄었다. 영업이익은 149억원으로 28% 감소했으며, 연결 지배기준 순이익은 124억원으로 17% 줄었다. 3분기 장비 수주가 부진했으며, 자회사 신호모터스의 실적 개선도 지연된 탓이다.

배당금을 줄이지 않은 배경에는 업황 개선 기대감이 자리하고 있는 것으로 보인다. 내년 글로벌 비메모리 업계는 투자를 확대할 예정이다. 비메모리 후공정 업체들은 전방업체인 비메모리 파운드리사의 투자 확대에 힘입어 생산설비를 늘릴 것으로 예상된다. 신한금융투자에 따르면 글로벌 비메모리 후공정 업체들의 설비투자는 내년 43억 달러로 올해보다 16.8% 증가할 것으로 관측된다.

한미반도체의 주요 고객은 글로벌 반도체 후공정업체다. 세계 20개국 250여개 고객사를 확보하고 있다. 해외 업체의 경우 미국의 엠코, 대만의 에이에스이, 파워테크 테크놀로지가 대표적이다. 올 9월 말 수출 비중은 52%다.

한미반도체는 반도체 후(後)공정 장비 업체로 '소잉 앤 플레이스먼트'(S&P)를 만든다. S&P 장비는 말 그대로 무언가 '자르고'(Sawing), 자른 것을 적절한 곳에 '배치'(Placement)하는 용도다. 한미반도체는 패키지에 사용되는 S&P 장비가 주력이며, 주로 '반도체 칩 크기와 유사한 패키지'(CSP: Chip Scale Package)용 장비를 만든다.

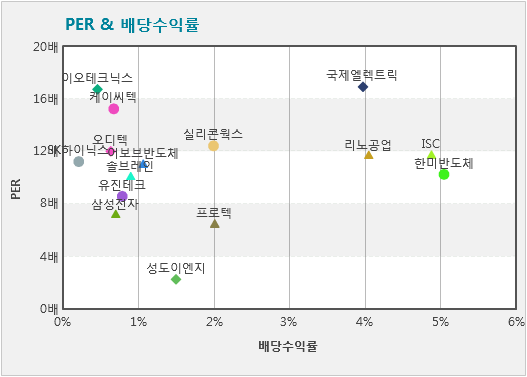

한미반도체는 반도체 장비업체 중에서 배당금을 많이 주기로 유명한 회사다. 아이투자에서 개발한 주가수익배수(PER) & 배당수익률 매트릭스 차트에 따르면 한미반도체는 상장된 반도체와 반도체 장비업체 중에서 차트의 4사분면에 가장 가까운 위치에 속한다. 이 영업이익은 업종 내에서 PER이 낮고 배당수익률이 높은 기업이 포함된다. 한미반도체의 현재 PER은 10.2배, 3년 평균 배당수익률은 5%다.

[반도체 후공정 장비업체] 이슈와 수혜주

반도체 후공정 장비 시장은 전체 반도체 장비 시장의 약 20%를 차지하며, 전공정 장비보다 국산화율이 높다. 유니테스트에 따르면 2012년 반도체 후공정 장비투자는 전년보다 14% 증가할 것으로 전망된다.

반도체 후공정 장비의 종류는 크게 웨이퍼 절단용 장비, 조립 공정용 장비, 레이저 마킹 장비, 각종 검사장비로 구분할 수 있다.

절단 장비(Dicer): 한미반도체

조립 공정용 장비: 미래산업, 프로텍, 고려반도체

레이저 마킹·응용 장비: 고려반도체, 이오테크닉스

각종 검사장비: 유니테스트, 디아이, 제이티, 고영, 미래산업, 테크윙

[반도체 후공정 장비업체] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 한미반도체 | 11,850원 | ▲250원 (2.2%) | 943 | 150 | 0 | 10.3 | 1.62 | 15.8% |

| 미래산업 | 318원 | ▲1원 (0.3%) | 292 | 5 | -16 | N/A | 2.65 | -56% |

| 프로텍 | 8,510원 | ▲10원 (0.1%) | 472 | 89 | 0 | 6.4 | 0.96 | 14.9% |

| 고려반도체 | 4,445원 | 0원 (0%) | 257 | -46 | -38 | N/A | 1.80 | -32.9% |

| 유니테스트 | 1,810원 | ▼15원 (-0.8%) | 127 | -38 | -40 | N/A | 0.95 | -30.9% |

| 디아이 | 10,100원 | ▲640원 (6.8%) | 339 | 13 | 51 | 47.2 | 2.67 | 5.7% |

| 제이티 | 3,350원 | ▲25원 (0.8%) | 184 | -8 | -5 | N/A | 1.00 | -10.3% |

| 고영 | 27,500원 | ▼300원 (-1.1%) | 785 | 130 | 116 | 17.6 | 2.63 | 15% |

| 테크윙 | 6,180원 | ▲50원 (0.8%) | 611 | 68 | 0 | 19.9 | 1.82 | 9.2% |

* 매출액, 영업이익, 순이익은 2013년 1월~9월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[한미반도체] 투자 체크 포인트

| 기업개요 | 반도체 후(後)공정 장비·태양광 장비 제조회사 |

|---|---|

| 사업환경 | ▷ 첨단 IT기기의 출시로 고부가가치 패키지 수요가 늘고 있어 S&P 장비도 고부가가치 제품으로 진화하는 추세 ▷ 태양광 장비수요는 전방업체들의 설비투자 감소로 부진한 상황 |

| 경기변동 | ▷ 경기에 매우 민감한 산업으로 전방업체(반도체 제조기업)의 설비투자에 영향을 받음 ▷ 경기에 따른 실적 변동이 반도체 생산업체보다 큼 |

| 주요제품 | ▷ S&P: 패키지를 '자르고'(Sawing), 자른 것을 적절한 곳에 '배치'(Placement)하는 용도 (57%) ▷ 장비 소모품 (12%) * 괄호 안은 매출 비중 |

| 원재료 | ▷ Saw 엔진 (52%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 반도체 생산업체 생산라인 투자 확대 시 수혜 ▷ 고부가가치 패키지 수요 증가 시 수혜 |

| 리스크 | ▷ 장비업체 특성상 경기에 따라 실적 변동 폭이 큼 |

| 신규사업 | ▷ 태양광 및 LED 제조장비업 진출 |

(자료 : 아이투자 www.itooza.com)

[한미반도체] 한 눈에 보는 투자지표

(단위: 억원)

[한미반도체] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 곽동신 | 本人 | 보통주 | 6,954,499 | 27.34 | 6,901,510 | 27.14 | 5월14일 조순애 1인 지분 장외매수(2,011주)/ 6월10일 곽호성,곽호중 2인 대상 장외매도(55,000주) |

| 곽노섭 | 叔父 | 보통주 | 2,777,912 | 10.92 | 1,265,068 | 4.97 | 주1) |

| 곽노권 | 父 | 보통주 | 1,808,616 | 7.11 | 1,808,616 | 7.11 | - |

| 곽성신 | 從弟 | 보통주 | 700,000 | 2.75 | 0 | 0 | 주1) |

| 곽영아 | 姉 | 보통주 | 639,865 | 2.52 | 639,865 | 2.52 | - |

| 곽명신 | 姉 | 보통주 | 658,261 | 2.59 | 658,261 | 2.59 | - |

| 곽혜신 | 姉 | 보통주 | 605,000 | 2.38 | 605,000 | 2.38 | - |

| 곽영미 | 姉 | 보통주 | 656,035 | 2.58 | 656,035 | 2.58 | - |

| 곽은신 | 從妹 | 보통주 | 150,000 | 0.59 | 0 | 0 | 주1) |

| 곽은미 | 從妹 | 보통주 | 150,000 | 0.59 | 0 | 0 | 주1) |

| 곽호성 | 子 | 보통주 | 87,549 | 0.34 | 132,549 | 0.52 | - |

| 곽호중 | 子 | 보통주 | 87,549 | 0.34 | 97,549 | 0.38 | - |

| 임정택 | 姉兄 | 보통주 | 20,000 | 0.08 | 20,000 | 0.08 | - |

| 조순애 | 母 | 보통주 | 2,011 | 0.01 | 0 | 0.00 | - |

| 추영자 | 叔母 | 보통주 | 696 | 0.00 | 696 | 0.00 | - |

| 계 | 보통주 | 15,297,993 | 60.15 | 12,785,149 | 50.27 | - | |

| - | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.