아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[즉시분석] 예림당 3%↑...성장성 부각?

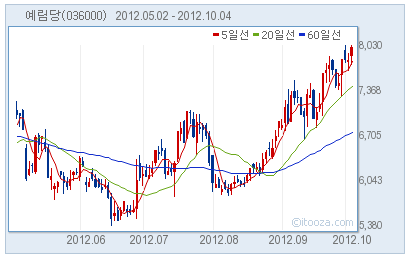

예림당3,100원, ▲45원, 1.47%이 상승세다. 4일 오전 11시 22분 현재 전일 대비 3.4% 상승한 8070원에 거래되고 있다. 8천원을 넘어선 것은 올해 1월 이후 약 9개월 만이다.

이 같은 주가흐름은 최근 증권가에서 향후 성장성이 부각될 것이라는 전망을 내 놓은 것과 무관하지 않아 보인다. 지난달 27일 우리투자증권은 예림당이 홈쇼핑 방송 횟수 및 신간 발행 증가 등으로 3분기에 140억원의 매출액과 40억원의 영업이익을 올릴 것으로 전망했다. 지난해 같은 기간보다 각각 13%, 8% 증가한 수치다.

또한 글로벌 출판업체인 맥그로힐과의 제휴로 해외 유통이 시작되는 4분기 이후에도 성장을 이어갈 것이라고 내다봤다. 올해 예상 매출액은 570억원, 영업이익은 160억원으로 지난해 대비 각각 5% 증가할 것으로 분석했다.

예림당은 아동용 도서 출판 업체다. 비상장 법인이었던 예림당은 지난 2009년 6월 통신장비업체 웨스텍코리아를 흡수합병해 우회 상장했다.

반기보고서에 따르면 시장점유율 4.94%를 기록 국내 출판시장에서 3위권으로, 주력 브랜드인 학습 만화 'Why? 시리즈'를 기반으로 웅진씽크빅1,370원, ▲7원, 0.51%에 이어 아동서적 시장 점유율 2위를 기록 중이다. 올해 상반기 매출 비중은 Why시리즈 91%, 기타 도서 4%다. 이외 저작권 판매로 1%, 건물 임대사업을 통해 2%의 매출을 올렸다.

2분기 매출액은 98억원으로 전년 동기 대비 7% 감소했다. 반면 영업이익은 24억원으로 전년 동기 대비 64% 늘었고 순이익은 20억원으로 78% 증가했다. 지난해 2분기엔 거래하던 총판업체 파산으로 인한 부실이 반영된 기저효과 때문이다.

▷ 주식MRI 분석 결과, 상장사 상위 1%

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

이 같은 주가흐름은 최근 증권가에서 향후 성장성이 부각될 것이라는 전망을 내 놓은 것과 무관하지 않아 보인다. 지난달 27일 우리투자증권은 예림당이 홈쇼핑 방송 횟수 및 신간 발행 증가 등으로 3분기에 140억원의 매출액과 40억원의 영업이익을 올릴 것으로 전망했다. 지난해 같은 기간보다 각각 13%, 8% 증가한 수치다.

또한 글로벌 출판업체인 맥그로힐과의 제휴로 해외 유통이 시작되는 4분기 이후에도 성장을 이어갈 것이라고 내다봤다. 올해 예상 매출액은 570억원, 영업이익은 160억원으로 지난해 대비 각각 5% 증가할 것으로 분석했다.

예림당은 아동용 도서 출판 업체다. 비상장 법인이었던 예림당은 지난 2009년 6월 통신장비업체 웨스텍코리아를 흡수합병해 우회 상장했다.

반기보고서에 따르면 시장점유율 4.94%를 기록 국내 출판시장에서 3위권으로, 주력 브랜드인 학습 만화 'Why? 시리즈'를 기반으로 웅진씽크빅1,370원, ▲7원, 0.51%에 이어 아동서적 시장 점유율 2위를 기록 중이다. 올해 상반기 매출 비중은 Why시리즈 91%, 기타 도서 4%다. 이외 저작권 판매로 1%, 건물 임대사업을 통해 2%의 매출을 올렸다.

2분기 매출액은 98억원으로 전년 동기 대비 7% 감소했다. 반면 영업이익은 24억원으로 전년 동기 대비 64% 늘었고 순이익은 20억원으로 78% 증가했다. 지난해 2분기엔 거래하던 총판업체 파산으로 인한 부실이 반영된 기저효과 때문이다.

▷ 주식MRI 분석 결과, 상장사 상위 1%

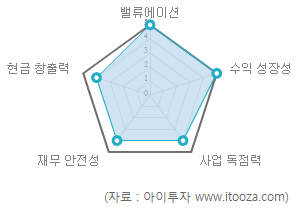

아이투자가 개발한 주식MRI로 분석한 예림당의 투자 매력도 종합 점수는 25점 만점에 22점으로 전체 상장기업 중 15위(상위 1%)를 차지했다.

아이투자가 개발한 주식MRI로 분석한 예림당의 투자 매력도 종합 점수는 25점 만점에 22점으로 전체 상장기업 중 15위(상위 1%)를 차지했다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

주식MRI는 아이투자에서 자체 개발한 실시간 종목분석 도구다. MRI 종합 점수는 수익성장성과 재무안전성 뿐만 아니라 기업의 이익 지속성을 가늠할 수 있는 사업독점력과 적정주가 수준까지 함께 고려해 판단한다.

주식MRI 종합 점수는 25점이 최고 점수이며 높을수록 저평가 우량 기업이다. 또한 종합점수가 높을수록 5각형 모양의 도형 내부가 가득찬 그물 형태로 나타난다.

[스마트러닝 관련 기업] 이슈와 수혜주

[한국투자교육연구소] 스마트러닝은 IT기술의 발달로 언제, 어디서나 원하는 학습을 받을 수 있는 모델이다. 일방적인 지식 전달이 아닌 쌍방향 학습이 가능하다는 점에서 기존의 이러닝(E-learning)과 구분된다.

스마트러닝을 위해선 학습을 위한 스마트기기와 교육 콘텐츠의 결합이 필수다. 이에 통신사와 교육업체들이 연합해 시장 공략을 준비 중이다.

한편 일선 학교의 디지털 교과서 보급은 2015년 완성될 예정이다. 이에 업계에서는 학습지 콘텐츠와 태블릿PC의 결합을 3~4년 이내로 보고 있다.

* 2012.1.19 애플, 아이패드용 전자교과서 서비스 '아이북2' 발표

[관련 기업]

SKT: 청담러닝, 디지털대성, 예림당, 대교, 능률교육와 협력해 T-스마트러닝 서비스 런칭

KT: 올레스쿨, 올레유치원(앱)

LG유플러스: 디지털 동아전과(앱), 마이에듀TV(IPTV)

웅진씽크빅: 디지털학습지 '씽크U'

대교: 아동문학, 아동학습 등 4개 카테고리에 총 524종 전자책 제공. 태블릿PC 활용한 자기주도형학슴 '퍼스트클래스' 공부방 론칭

스마트러닝을 위해선 학습을 위한 스마트기기와 교육 콘텐츠의 결합이 필수다. 이에 통신사와 교육업체들이 연합해 시장 공략을 준비 중이다.

한편 일선 학교의 디지털 교과서 보급은 2015년 완성될 예정이다. 이에 업계에서는 학습지 콘텐츠와 태블릿PC의 결합을 3~4년 이내로 보고 있다.

* 2012.1.19 애플, 아이패드용 전자교과서 서비스 '아이북2' 발표

[관련 기업]

SKT: 청담러닝, 디지털대성, 예림당, 대교, 능률교육와 협력해 T-스마트러닝 서비스 런칭

KT: 올레스쿨, 올레유치원(앱)

LG유플러스: 디지털 동아전과(앱), 마이에듀TV(IPTV)

웅진씽크빅: 디지털학습지 '씽크U'

대교: 아동문학, 아동학습 등 4개 카테고리에 총 524종 전자책 제공. 태블릿PC 활용한 자기주도형학슴 '퍼스트클래스' 공부방 론칭

[스마트러닝 관련 기업] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 대교 | 6,330원 | ▲20원 (0.3%) | 4,115 | 348 | 285 | 10.8 | 0.83 | 7.7% |

| 웅진씽크빅 | 6,300원 | ▲210원 (3.5%) | 3,649 | -82 | -111 | N/A | 0.67 | -0.2% |

| 예림당 | 8,050원 | ▲250원 (3.2%) | 262 | 73 | 73 | 15 | 2.59 | 17.2% |

| 청담러닝 | 15,600원 | ▲500원 (3.3%) | 457 | 63 | 58 | 7 | 1.29 | 18.5% |

| 능률교육 | 5,420원 | ▼70원 (-1.3%) | 243 | 5 | 20 | 18.7 | 1.60 | 8.6% |

| 디지털대성 | 2,665원 | ▼40원 (-1.5%) | 259 | 22 | 17 | 20.1 | 1.17 | 5.8% |

* 매출액, 영업이익, 순이익은 2012년 1월~6월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[예림당] 투자 체크 포인트

| 기업개요 | 학습도서 'Why 시리즈' 보유한 아동도서 전문 출판사 |

|---|---|

| 사업환경 | ㅇ 입시 논술비중 확대와 홈쇼핑 발달로 아동 도서시장 꾸준히 성장할 것으로 예상 ㅇ 국민소득이 늘면 품질 높은 우량 서적에 대한 수요는 증가함 |

| 경기변동 | ㅇ 출판 및 교육서비스 산업은 경기 변동에 비탄력적 ㅇ 유아 및 아동 출판은 계절적 특성, 방학이나 신학년 초기에 매출 증가 |

| 주요제품 | ㅇ 아동 학습도서 : Why시리즈 (매출 비중 79%) ㅇ 기타도서 : 유아동 도서 등 (매출 비중 13%) |

| 원재료 | ㅇ 출판 원재료 : 용지 (매입 비중 62%) ㅇ 외주인쇄비 (매입 비중 26%) |

| 실적변수 | ㅇ 내수 경기 활성화시 수혜 ㅇ 컨텐츠 다양화로(전자책, 만화, 게임 등) 제품다변화 |

| 리스크 | 출산율 감소로 인한 수요감소 |

| 신규사업 | ㅇ 전자출판 사업 진출 ㅇ 국내 저가항공사인 티웨이 항공 지분 9% 인수 ㅇ아인스 유상증자에 참여, 지분 22%를 인수해 게임산업 진출 |

(자료 : 아이투자 www.itooza.com)

[예림당] 한 눈에 보는 투자지표

(단위: 억원)

[예림당] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수(지분율) | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 나춘호 | 본인 | 보통주 | 7,249,641 | 34.74 | 7,249,641 | 34.74 | - |

| 나성훈 | 특수관계인 | 보통주 | 2,174,892 | 10.42 | 2,218,079 | 10.63 | (*1) |

| 김순례 | 특수관계인 | 보통주 | 1,449,928 | 6.95 | 1,449,928 | 6.95 | - |

| 나도연 | 특수관계인 | 보통주 | 724,964 | 3.47 | 724,964 | 3.47 | - |

| 계 | 보통주 | 11,599,425 | 55.59 | 11,642,612 | 55.79 | - | |

| 우선주 | 0 | 0 | 0 | 0 | - | ||

| 기 타 | 0 | 0 | 0 | 0 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.