아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[V차트 우량주] 한국정보통신, 꾸준히 매출 성장한 VAN사

15.12/04

김다희

편집자주

V차트(Value Chart) 우량주는 재무분석 도구인 'V차트'를 통해 실적과 재무 안전성이 우량한 기업을 소개하는 코너입니다. V차트는 아이투자에서 자체 개발한 재무분석 도구로 재무제표를 차트로 분석할 수 있도록 만든 것입니다.

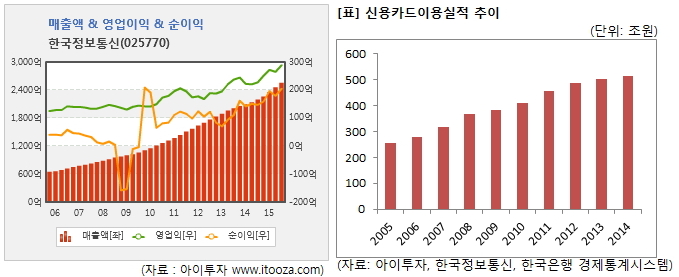

한국정보통신8,500원, ▼-80원, -0.93%은 부가가치통신망(VAN) 사업을 하고 있는 업체다. VAN사업은 가맹점과 카드사간 네트워크망을 구축해 카드사용 승인을 중계하거나 카드전표 매입업무를 담당한다. 또한, 신용카드사를 대신해 가맹점을 모집하고 신용카드단말기를 제공한다. 1986년 설립됐고, 코스닥시장엔 1998년 1월 상장했다.▷ 카드사용 증가와 함께 매출 성장

한국정보통신의 매출액은 꾸준히 증가하는 모습을 보인다. VAN사의 주요 수입은 단말기에서 카드 결제가 이뤄지면 건당 발생하는 수수료다. 대부분의 VAN사들이 카드사와 승인 건당 수수료를 책정하는 정액제 방식으로 수수료를 지급받고 있어 카드결제 건수가 늘면 실적이 개선된다. 또한, 건당 수수료는 카드결제 금액별로 차등을 두고 있어 소액결제와 고앨결제에 부과되는 수수료가 다르다. 따라서 카드 이용건수 뿐만 아니라 전체 카드결제금액이 늘어나도 VAN사의 실적이 개선된다.

신용카드 이용금액은 지난 2005년부터 꾸준히 증가하는 추세를 보인다. 편리함, 각종 혜택과 더불어 국세의 카드납입이 가능해지고, 수수료율 인하, 3만원 또는 소액결제 시 서명 생략 등의 정책 도입으로 신용카드사용이 보편화돼 왔다. 신용카드 이용금액이 증가함에 따라 한국정보통신의 매출액도 꾸준히 증가할 수 있었던 것으로 보인다.

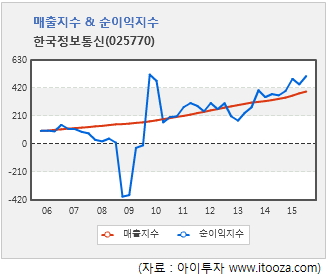

매출액은 꾸준히 증가한 반면 지배지분 순이익은 2008년도에 크게 감소했다. 이는 지분법손실이 발생한 영향이다. 한국정보통신은 한국전화번호부의 지분 42.61%를 보유해 지분법손익으로 인식하고 있었다. 2008년 당시 한국전화번호부와 관련해 지분법손실이 226억원 발생하며 순이익 감소에 크게 영향을 줬다.

한국정보통신은 한국전화번호부의 지분을 2009년에 모두 처분했고, 이에 2009년 이후로는 영업이익과 비슷한 추세로 순이익이 증가할 수 있었다. 2009년에 일시적으로 순이익이 증가하기도 했는데, 이는 이연법인세 환입 등 125억원의 법인세 환입이 발생한 영향이다.

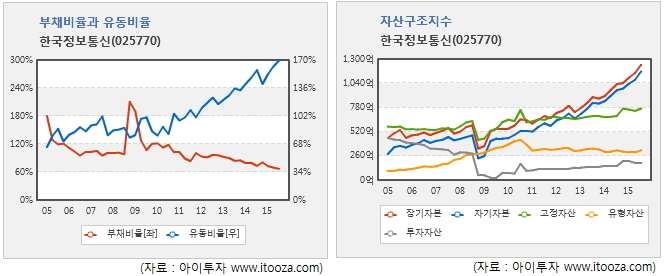

▷ 재무구조 안전...과거 일시적 부채비율 증가

한국정보통신의 부채비율은 적자폭이 컸던 2008년에는 200% 이상을 기록하기도 했다. 순이익 적자가 기록돼 자본이 줄어든 영향이다. 그러나 이후 수익성이 회복되며 부채비율이 하락세를 보이고 있다. 같은 기간 유동비율은 우상향하고 있다. 지난 3분기 말 기준 부채비율은 67%, 유동비율은 169%로 일반적으로 재무안전성이 높다고 판단하는 기준(부채비율 100% 미만, 유동비율 100% 이상)을 만족하고 있다.

지분법손실로 인한 영향은 자산구조지수에서도 확인할 수 있다. 2008년 말 순손실이 크게 발생했을 시기에 유형자산을 제외한 항목이 크게 감소했다. 이후 이익 회복으로 장기자본 및 자기자본이 꾸준히 쌓일 수 있었다.

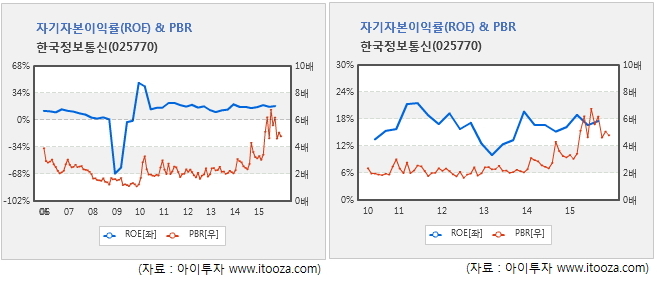

▷ ROE 두 자릿수 유지...3분기 기준 17%

아래 오른쪽 차트를 보면, 한국정보통신은 2010년부터 연환산(최근 4분기 합산) 기준 자기자본이익률(ROE) 12%~20% 사이를 꾸준히 유지했다. 지난 3분기에도 실적이 개선돼 17.5%를 기록했다. 다만, 최근 2년간 주가가 크게 상승해 주가순자산배수(PBR)가 급격한 상승을 보이고 있다. 최근 ROE와 비슷한 수준인 2013년도와 비교해볼 때 현재 PBR이 당시보다 2.3배 높다. 핀테크, 인터넷은행 등의 이슈로 시장에서 이전보다 높게 평가받고 있는 것으로 보인다.

지난 3분기 실적과 4일 오후 2시 32분 현재 주가(1만4250원)를 반영한 한국정보통신의 주가수익배수(PER)는 27.1배다. 주가순자산배수(PBR)는 4.75배, 자기자본이익률(ROE)은 17.5%다.

[한국정보통신] 투자 체크 포인트

| 기업개요

|

신용카드 부가가치통신망(VAN) 사업자 |

|---|---|

| 사업환경

|

▷ 한국정보통신의 시장점유율은 20% 내외 ▷ 카드 발급 증가, 소액결제 횟수 증가, 정부의 활성화 정책 등으로 꾸준히 성장 ▷ 그러나 최근 수수료 수입 감소, 경쟁 심화 등으로 수익성 악화 |

| 경기변동

|

신용카드 사용량은 경기에 따른 소비심리와 직결됨 |

| 주요제품

|

▷ 수수료 수입(EasyCheck, EasyPay) (매출 비중 95.8%) ▷ 카드 단말기 판매 등(매출 비중 2.5%) |

| 원재료

|

해당사항 없음 |

| 실적변수

|

▷ 카드 결제 횟수 증가시 수혜 ▷ 카드 발급 증가시 수혜 ▷ 자회사 '서울투자파트너스' 보유, 투자한 벤처회사 실적에 영향받음 |

| 리스크

|

▷ 수수료 인하시 수익성 악화 |

| 신규사업

|

▷ 진행 중인 신규사업 없음 |

12.04/10

12.04/10위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[한국정보통신] 한 눈에 보는 투자지표

(단위: 억원)

[한국정보통신] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 박헌서 | 본인 | 보통주 | 10,105,445 | 26.04 | 10,105,445 | 26.04 | 주) |

| Innova Partners, LLP. | 특수관계인 | 보통주 | 6,617,737 | 17.05 | 6,617,737 | 17.05 | - |

| 한국정보통신 서비스(주) | 특수관계인 | 보통주 | 1,025,475 | 2.64 | 1,025,475 | 2.64 | - |

| 권순배 | 특수관계인 | 보통주 | 7,497 | 0.02 | 7,497 | 0.02 | - |

| 최종호 | 특수관계인 | 보통주 | 390 | 0.00 | 10,390 | 0.02 | - |

| 계 | 보통주 | 17,756,544 | 45.75 | 17,766,544 | 45.77 | - | |

| 우선주 | 0 | 0 | 0 | 0 | - | ||