아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

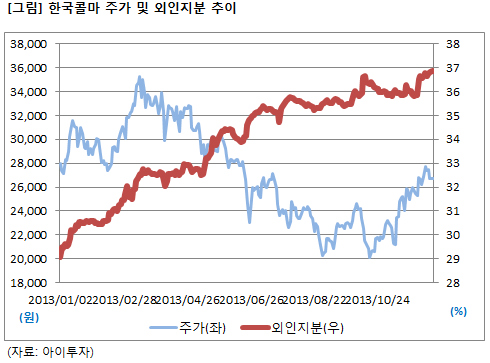

[즉시분석] 한국콜마, 외국인 매수 지속...왜?

화장품 및 의약품 제조기업 한국콜마65,600원, ▲300원, 0.46%에 외인 매수세가 이어지고 있다.

13일 한국거래소에 따르면 외국인 투자자는 올 들어 한국콜마 지분을 확대했다. 연초 29% 수준이던 지분율은 전일 36.9% 까지 높아졌다. 이런 가운데 약세를 지속하던 주가는 최근 반등하는 모습이다. 한국콜마 주가는 지난 3월 3만5350원으로 52주 최고가를 기록한 뒤 10월에는 2만원 아래로 내렸다. 전일 종가 2만6900원은 최고가보단 낮지만 지난 10월 최저가와 비교하면 30% 가량 올랐다.

이러한 흐름에는 중국 시장 성장 기대감이 자리하고 있는 것으로 풀이된다. 한국콜마의 중국 자회사(콜마코스메틱스 베이징, 지분율 100%)가 큰 폭의 성장을 보인 덕분이다. 3월 결산법인인 한국콜마의 지난 반기(4~9월) 보고서를 보면 중국 자회사의 반기 매출은 125억원, 순이익은 20억원을 기록하고 있다. 지난해 대비 각각 128%, 125% 증가했다.

증권가는 한국콜마의 중국 자회사가 중국 내수 업체의 수주 증가에 힘입어 외형 성장을 이어갈 것으로 전망한다. 특히 현재 증설을 위한 공장 인허가를 진행하고 있어 허가가 난다면 생산능력을 연간 300억원에서 1000억원 규모로 높일 것으로 예상했다. 자회사의 이익이 연결 기준 실적에서 차지하는 비율도 올해 11%에서 증설이 완료된 2015년에는 21%까지 높아질 것으로 내다봤다.

부진했던 국내 사업의 수익성도 신제품 개발 등으로 만회할 전망이다. 지난 2일 현대증권은 한국콜마의 3분기(10~12월) 매출액 883억원, 영업이익 64억원, 영업이익률 7.2%를 예상했다. 한국콜마는 지난 2분기(7~9월) 797억원의 매출과, 47억원의 영업이익을 거둔 바 있다. 영업이익률은 5.8%다. 시장 기대치(매출 793억원, 영업이익 54억원, 영업이익률 6.8%)에 못미치는 수익성이다.

최근 4분기 합산 실적을 반영한 주가수익배수(PER)는 23.9배다. 주가순자산배수(PBR)는 4.77배, 자기자본이익률(ROE)은 19.9%다.

한국콜마는 지난해 10월 지주사 전환을 통해 신규 상장됐다. 기존 회사는 한국콜마홀딩스로 남아있다. 화장품 및 제약사업부가 인적분할돼 설립됐으며, 연구개발 전문기업으로 고객사의 주문을 받아 단순 생산(OEM)하는 것 뿐 아니라 직접 개발해 공급(ODM)하기도 한다. 경쟁사로는 코스맥스161,100원, ▼-100원, -0.06%가 있다.

13일 한국거래소에 따르면 외국인 투자자는 올 들어 한국콜마 지분을 확대했다. 연초 29% 수준이던 지분율은 전일 36.9% 까지 높아졌다. 이런 가운데 약세를 지속하던 주가는 최근 반등하는 모습이다. 한국콜마 주가는 지난 3월 3만5350원으로 52주 최고가를 기록한 뒤 10월에는 2만원 아래로 내렸다. 전일 종가 2만6900원은 최고가보단 낮지만 지난 10월 최저가와 비교하면 30% 가량 올랐다.

이러한 흐름에는 중국 시장 성장 기대감이 자리하고 있는 것으로 풀이된다. 한국콜마의 중국 자회사(콜마코스메틱스 베이징, 지분율 100%)가 큰 폭의 성장을 보인 덕분이다. 3월 결산법인인 한국콜마의 지난 반기(4~9월) 보고서를 보면 중국 자회사의 반기 매출은 125억원, 순이익은 20억원을 기록하고 있다. 지난해 대비 각각 128%, 125% 증가했다.

증권가는 한국콜마의 중국 자회사가 중국 내수 업체의 수주 증가에 힘입어 외형 성장을 이어갈 것으로 전망한다. 특히 현재 증설을 위한 공장 인허가를 진행하고 있어 허가가 난다면 생산능력을 연간 300억원에서 1000억원 규모로 높일 것으로 예상했다. 자회사의 이익이 연결 기준 실적에서 차지하는 비율도 올해 11%에서 증설이 완료된 2015년에는 21%까지 높아질 것으로 내다봤다.

부진했던 국내 사업의 수익성도 신제품 개발 등으로 만회할 전망이다. 지난 2일 현대증권은 한국콜마의 3분기(10~12월) 매출액 883억원, 영업이익 64억원, 영업이익률 7.2%를 예상했다. 한국콜마는 지난 2분기(7~9월) 797억원의 매출과, 47억원의 영업이익을 거둔 바 있다. 영업이익률은 5.8%다. 시장 기대치(매출 793억원, 영업이익 54억원, 영업이익률 6.8%)에 못미치는 수익성이다.

최근 4분기 합산 실적을 반영한 주가수익배수(PER)는 23.9배다. 주가순자산배수(PBR)는 4.77배, 자기자본이익률(ROE)은 19.9%다.

한국콜마는 지난해 10월 지주사 전환을 통해 신규 상장됐다. 기존 회사는 한국콜마홀딩스로 남아있다. 화장품 및 제약사업부가 인적분할돼 설립됐으며, 연구개발 전문기업으로 고객사의 주문을 받아 단순 생산(OEM)하는 것 뿐 아니라 직접 개발해 공급(ODM)하기도 한다. 경쟁사로는 코스맥스161,100원, ▼-100원, -0.06%가 있다.

[화장품 업계] 이슈와 수혜주

최근 중국, 일본 등 한류열풍이 일면서 우리나라 화장품 업체들은 제2의 호황기를 누리고 있다. 이에 따라 우리나라 화장품 완성 업체들은 중국 등 신시상 진출에 적극적으로 나서고 있다. 또한 경제 발전과 남성의 미용 수요 증가에 따라 내수 시장도 꾸준한 성장세를 보이고 있다.

완성품 업체들은 생산은 ODM/OEM 업체에 맡기고 제품 개발 및 마케팅에 좀 더 집중하고 있다. 따라서 향후 화장품 완성 업체들은 비용관리와 브랜드력 향상이 좀 더 수월해질 전망이다. 생산업체 또한 중국에 가까운 지리적 이점을 활용해 생산설비 증설에 나서고 있다.

한편, 화장품 원료 업체들은 중국발 수요 증가로 원료 판매량을 늘리고, 마스크팩 등을 생산해 판매하는 등 낮은 이익률 극복을 꾀하고 있다.

[주요 기업]

완성품: 아모레퍼시픽, LG생활건강, 에이블씨엔씨(미샤), 한국화장품, 코리아나, 웅진코웨이

주문생산: 한국콜마, 코스맥스, 한국화장품제조

원재료: 바이오랜드, 제닉

완성품 업체들은 생산은 ODM/OEM 업체에 맡기고 제품 개발 및 마케팅에 좀 더 집중하고 있다. 따라서 향후 화장품 완성 업체들은 비용관리와 브랜드력 향상이 좀 더 수월해질 전망이다. 생산업체 또한 중국에 가까운 지리적 이점을 활용해 생산설비 증설에 나서고 있다.

한편, 화장품 원료 업체들은 중국발 수요 증가로 원료 판매량을 늘리고, 마스크팩 등을 생산해 판매하는 등 낮은 이익률 극복을 꾀하고 있다.

[주요 기업]

완성품: 아모레퍼시픽, LG생활건강, 에이블씨엔씨(미샤), 한국화장품, 코리아나, 웅진코웨이

주문생산: 한국콜마, 코스맥스, 한국화장품제조

원재료: 바이오랜드, 제닉

[화장품 업계] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 아모레퍼시픽 | 976,000원 | ▼3,000원 (-0.3%) | 0 | 0 | 0 | 21.6 | 2.32 | 10.7% |

| LG생활건강 | 546,000원 | ▼10,000원 (-1.8%) | 0 | 0 | 0 | 26.7 | 6.62 | 24.8% |

| 에이블씨엔씨 | 31,100원 | ▲50원 (0.2%) | 0 | 0 | 0 | 17.1 | 2.23 | 13% |

| 한국화장품 | 1,500원 | ▼35원 (-2.3%) | 0 | 0 | 0 | N/A | 0.83 | -61.3% |

| 코리아나 | 1,365원 | ▲15원 (1.1%) | 0 | 0 | 0 | N/A | 0.74 | -2.4% |

| 코웨이 | 65,200원 | ▼500원 (-0.8%) | 0 | 0 | 0 | 26.2 | 5.62 | 21.4% |

| 한국콜마홀딩스 | 13,050원 | ▲300원 (2.4%) | 0 | 0 | 0 | 10.8 | 1.21 | 11.2% |

| 코스맥스 | 49,450원 | ▲850원 (1.8%) | 0 | 0 | 0 | 28.5 | 7.18 | 25.2% |

| 한국화장품제조 | 3,330원 | 0원 (0%) | 0 | 0 | 0 | N/A | 0.58 | -17.8% |

| 바이오랜드 | 10,100원 | 0원 (0%) | 0 | 0 | 0 | 19.9 | 1.44 | 7.2% |

| 제닉 | 20,800원 | ▼50원 (-0.2%) | 0 | 0 | 0 | 42 | 2.17 | 5.2% |

| 한국콜마 | 26,900원 | ▲200원 (0.8%) | 0 | 0 | 0 | 32.6 | 5.09 | 15.6% |

[한국콜마] 투자 체크 포인트

| 기업개요 | 화장품 및 의약품 주문자 상표부착 생산(OEM) 전문업체 |

|---|---|

| 사업환경 | ㅇ 다양한 판매 채널 및 남성의 화장품 소비 증가와 제조사 외부생산 확대로 시장규모 증가 ㅇ 100년 기술의 노하우를 갖고있는 콜마 글로벌 네트워크에 소속돼 연구자료를 교류하고 있음 |

| 경기변동 | 필수 소비재 산업으로 경기에 비교적 둔감함 |

| 주요제품 | ㅇ 화장품 (매출 비중 70%) ㅇ 제약 (매출 비중 29%) |

| 원재료 | ㅇ 화장품 원료 (매입 비중 81%) ㅇ 제약 원료 (매입 비중 18%) |

| 실적변수 | 웰빙, 미용 선호 현상 증가시 수혜, 고령화 진행시 수혜 |

| 리스크 | 단기금융상품(주식)을 보유하고 있어 주가하락시 손실 발생 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[한국콜마] 한 눈에 보는 투자지표

(단위: 억원)

[한국콜마] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수(지분율) | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 윤동한 | 최대주주 | 보통주 | 4,704,071 | 16.30 | 4,704,071 | 16.30 | - |

| 윤상현 | 특별관계자 | 보통주 | 814,864 | 2.82 | 814,864 | 2.82 | - |

| 윤여원 | 특별관계자 | 보통주 | 33,266 | 0.12 | 43,266 | 0.15 | 장내매수 |

| 계 | 보통주 | 5,552,201 | 19.24 | 5,562,201 | 19.27 | - | |

| 우선주 | 0 | 0.00 | 0 | 0.00 | - | ||

| 기 타 | 0 | 0.00 | 0 | 0.00 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.