м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лҜёлҰ¬л¶„м„қ] мҠӨм№ҙмқҙлқјмқҙн”„, мӢӨм Ғ к°ңм„ мқҙм–ҙм§Ҳк№Ң?

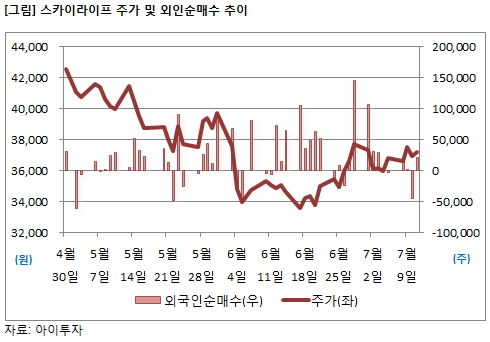

15мқј н•ңкөӯкұ°лһҳмҶҢм—җ л”°лҘҙл©ҙ м§ҖлӮң 5мӣ” мқҙнӣ„ мҷёкөӯмқё нҲ¬мһҗмһҗлҠ” мҠӨм№ҙмқҙлқјмқҙн”„ м§Җ분мқ„ кҫёмӨҖнһҲ лҠҳл ёлӢӨ. к·ё кІ°кіј м§Җ분мңЁмқҖ м§ҖлӮң 5мӣ” 2мқј 28.05%м—җм„ң м „мқј 33.80%лЎң 2к°ңмӣ” лҸҷм•Ҳ 5.75%P лҠҳм—ҲлӢӨ.

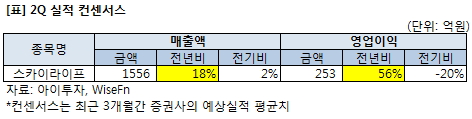

мқҙ к°ҷмқҖ л§ӨмҲҳм„ёлҠ” мҠӨм№ҙмқҙлқјмқҙн”„мқҳ мӢӨм Ғ к°ңм„ мқ„ лӮҙлӢӨліё кІғмңјлЎң н’ҖмқҙлҗңлӢӨ. мҰқк¶Ңм •ліҙм ңкіөм—…мІҙ мҷҖмқҙмҰҲм—җн”„м—”(WiseFn)м—җ л”°лҘҙл©ҙ мөңк·ј 3к°ңмӣ”к°„ мҰқк¶ҢмӮ¬к°Җ мҳҲмғҒн•ң мҠӨм№ҙмқҙлқјмқҙн”„мқҳ 2분기 мҳҲмғҒ л§Өм¶ңм•ЎмқҖ 1556м–өмӣҗ, мҳҒм—…мқҙмқөмқҖ 253м–өмӣҗмқҙлӢӨ. мқҙлҠ” м§ҖлӮңн•ҙ к°ҷмқҖ кё°к°„ лҢҖ비 18%мҷҖ 56% к°Ғк°Ғ мҰқк°Җн•ң мҲҳм№ҳлӢӨ. 1분기м—җ мқҙм–ҙ мқҙмқө м„ұмһҘмқ„ мқҙм–ҙк°ҖлҠ” кІғмқҙлӢӨ.

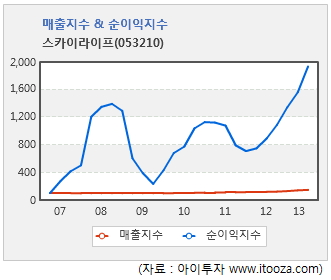

мҠӨм№ҙмқҙлқјмқҙн”„мқҳ 1분기 л§Өм¶ңм•ЎмқҖ 1487м–өмӣҗмңјлЎң м „л…„ лҸҷкё°ліҙлӢӨ 22% лҠҳм—ҲлӢӨ. л§Өм¶ң мҰқк°Җм—җ л”°лқј мҳҒм—…мқҙмқөмқҖ 316м–өмӣҗмңјлЎң 74% мҰқк°Җн–Ҳкі , мҲңмқҙмқөмқҖ 263м–өмӣҗмңјлЎң 78% лҠҳм—ҲлӢӨ. нҡҢмӮ¬лҠ” м§ҖлӮң 2010л…„ 4мӣ” KT50,100мӣҗ, в–І250мӣҗ, 0.5% мһҗнҡҢмӮ¬лЎң нҺёмһ…лҗң нӣ„ кҫёмӨҖнһҲ м„ұмһҘм„ёлҘј мқҙм–ҙк°Җкі мһҲлӢӨ. мң„м„ұл°©мҶЎ лӢЁмқј м„ң비мҠӨл§Ң м ңкіөн•ҳлҚҳ мҠӨм№ҙмқҙлқјмқҙн”„к°Җ KTмқҳ IPTV кІ°н•©мғҒн’Ҳмқ„ м¶ңмӢңн•ң кІ°кіјлӢӨ.

мң„м„ұл°©мҶЎмқҳ м•Ҫм җмқҙм—ҲлҚҳ лӮ м”Ё лҜјк°җлҸ„к°Җ IPTVмҷҖмқҳ кІ°н•©мғҒн’Ҳ м¶ңмӢңлЎң ліҙмҷ„лҗҗкі , м „көӯм Ғмқё мЎ°м§Ғл§қмқ„ к°–м¶ҳ KTмқҳ мң нҶөмұ„л„җмқ„ нҷңмҡ©н•ҳл©ҙм„ң к°Җмһ…мһҗк°Җ нҒ° нҸӯмңјлЎң мҰқк°Җн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. м§ҖлӮң 2010л…„ мқҙм „ 200л§ҢлӘ…м„ м—җ лЁёл¬јлҚҳ к°Җмһ…мһҗлҠ” к°ҖнҢҢлҘё мҰқк°Җм„ёк°Җ мқҙм–ҙм ё м§ҖлӮңн•ҙ м—°л§җ кё°мӨҖ 379л§ҢлӘ…мңјлЎң лҠҳм—ҲлӢӨ. мқҙлҠ” 2009л…„ мқҙнӣ„ 3л…„ л§Ңм—җ 54% лҠҳм–ҙлӮң кІғмқҙлӢӨ.

лӢӨл§Ң, 7мӣ” л“Өм–ҙ мҰқк¶ҢмӮ¬к°Җ мҳҲмғҒн•ң мҠӨм№ҙмқҙлқјмқҙн”„мқҳ 2분기 мӢӨм ҒмқҖ мў…м „ мҳҲмғҒм№ҳ ліҙлӢӨ лӮ®лӢӨ. м§ҖлӮңлӢ¬к№Ңм§Җл§Ң н•ҙлҸ„ мҰқк¶Ңк°Җм—җм„ңлҠ” мқён„°л„· нҷҲмҮјн•‘ мҶЎм¶ңмҲҳмҲҳлЈҢ нҳ‘мғҒм—җ л”°лҘё мқҙмқө к°ңм„ мқ„ л°ҳмҳҒн•ҙ 321м–ө к°Җлҹүмқҳ мҳҒм—…мқҙмқөмқ„ лӮј кІғмңјлЎң м „л§қн–ҲлӢӨ. м§ҖлӮң 11мқј ліҙкі м„ңлҘј лӮё мң 진нҲ¬мһҗмҰқк¶ҢмқҖ мҠӨм№ҙмқҙлқјмқҙн”„мқҳ 2분기 мҳҲмғҒ м—Ҫм—…мқҙмқөмқ„ 253м–өмӣҗмңјлЎң мў…м „ліҙлӢӨ 21% лӮ®м¶° мһЎм•ҳлӢӨ. нҷҲмҮјн•‘ мҶЎм¶ңмҲҳмҲҳлЈҢ нҳ‘мғҒмқҙ н•ҳл°ҳкё°лЎң лҜёлӨ„мЎҢкё° л•Ңл¬ёмқҙлқјлҠ” м„ӨлӘ…мқҙлӢӨ. мқҙм—җ л”°лқј мң 진нҲ¬мһҗмҰқк¶Ңмқҙ мҳҲмғҒн•ң мӢӨм Ғкіј 비мҠ·н•ң мӢӨм Ғмқҙ л°ңн‘ңлҗҳл©ҙ м–ҙлӢқ мҮјнҒ¬лЎң 비춰м§Ҳ к°ҖлҠҘм„ұлҸ„ мЎҙмһ¬н•ңлӢӨ.

лҳҗн•ң, мөңк·ј к°Җмһ…мһҗ мҰқк°Җм„ёк°Җ л‘”нҷ”лҗҳкі мһҲлҠ” м җлҸ„ м•„мүҪлӢӨ. мң 진нҲ¬мһҗмҰқк¶ҢмқҖ кІҪмҹҒмӮ¬л“Өмқҳ кіөкІ©м Ғмқё к°Җмһ…мһҗ лӘЁм§‘м—җ л”°лқј мҠӨм№ҙмқҙлқјмқҙн”„мқҳ к°Җмһ…мһҗ мҲңмҰқм№ҳк°Җ л‘”нҷ”лҗҳкі мһҲлӢӨкі л¶„м„қн–ҲлӢӨ. мҳ¬н•ҙ 2분기 кё°мӨҖ мҲңмҰқ к°Җмһ…мһҗмҲҳлҠ” 10л§Ң4000лӘ…мңјлЎң м „л¶„кё° 11л§Ң2000лӘ… ліҙлӢӨ 8000лӘ… к°җмҶҢн–ҲлӢӨ.

мҠӨм№ҙмқҙлқјмқҙн”„лҠ” м§ҖлӮң 2000л…„ м„ӨлҰҪлҗң мң„м„ұл°©мҶЎ мӮ¬м—…мһҗлӢӨ. мң„м„ұл°©мҶЎмқҙлһҖ м§ҖмғҒм—җм„ң м „мҶЎн•ң л°©мҶЎмӢ нҳёлҘј м •м§Җк¶ӨлҸ„мқҳ мң„м„ұмқ„ мқҙмҡ©н•ҙ м§ҖмғҒмқҳ мҲҳмӢ м•Ҳн…ҢлӮҳлЎң мһ¬м „мҶЎн•ҳлҠ” л°©мҶЎ нҳ•нғңлӢӨ. 100% л””м§Җн„ё л°©мӢқмңјлЎң лӢӨмұ„л„җ, мҢҚл°©н–Ҙ, кі нҷ”м§Ҳ м„ң비мҠӨк°Җ к°ҖлҠҘн•ҳкі нҠ№нһҲ мјҖмқҙлё”TVк°Җ м„ң비мҠӨн•ҳкё° м–ҙл Өмҡҙ мӮ°к°„лІҪм§Җм—җлҸ„ мҶЎмӢ н• мҲҳ мһҲлҠ” мһҘм җмқҙ мһҲлӢӨ. лӢӨл§Ң лӮ м”Ём—җ лҜјк°җн•ң кІғмқҖ лӢЁм җмқҙлӢӨ. л¬ҙлЈҢлЎң м ңкіөлҗҳлҠ” м§ҖмғҒнҢҢл°©мҶЎкіј кө¬л¶„н•ҳм—¬ мң лЈҢл°©мҶЎмңјлЎң кө¬л¶„лҗҳлҠ”лҚ°, мў…н•©мң м„ л°©мҶЎмӮ¬, мқён„°л„·л©ҖнӢ°лҜёл””м–ҙл°©мҶЎ(IPTV)мӮ¬к°Җ кІҪмҹҒмӮ¬лӢӨ.

в–· мЈјмӢқMRI 분м„қ кІ°кіј, мғҒмһҘмӮ¬ мғҒмң„ 5%

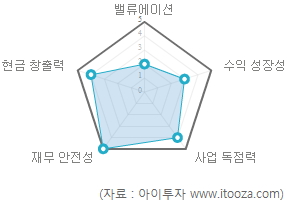

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң мҠӨм№ҙмқҙлқјмқҙн”„мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 18м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 80мң„(мғҒмң„ 5%)лҘј м°Ём§Җн–ҲлӢӨ.

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң мҠӨм№ҙмқҙлқјмқҙн”„мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 18м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 80мң„(мғҒмң„ 5%)лҘј м°Ём§Җн–ҲлӢӨ.

мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ мӢңмһҘнҸүк· мңјлЎң мӨ‘к°„м„ұмһҘнҳ• кё°м—…м—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ лҶ’м•„ м•Ҳм „н•ң нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ лҶ’м•„ кІҪкё° ліҖлҸҷм—җ кҙҖкі„ м—Ҷмқҙ нҳ„мһ¬мқҳ мҲҳмқөм„ұмқ„ мң м§Җн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

л°ёлҘҳм—җмқҙм…ҳ м җмҲҳлҠ” 2м җмңјлЎң к°ҖмһҘ лӮ®лӢӨ. нҳ„мһ¬ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)к°Җ 20л°°лҘј л„ҳкі , мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)к°Җ 5.01л°°лЎң м§ҖлӮң 2011л…„ мғҒмһҘ мқҙнӣ„ нҸүк· м№ҳ 4.24л°° лҢҖ비 лҶ’мқҖ м җ л“ұмқҙ л°ҳмҳҒлҗҗлӢӨ.

мЈјмӢқMRIлҠ” м•„мқҙнҲ¬мһҗм—җм„ң мһҗмІҙ к°ңл°ңн•ң мӢӨмӢңк°„ мў…лӘ©л¶„м„қ лҸ„кө¬лӢӨ. MRI мў…н•© м җмҲҳлҠ” мҲҳмқөм„ұмһҘм„ұкіј мһ¬л¬ҙм•Ҳм „м„ұ лҝҗл§Ң м•„лӢҲлқј кё°м—…мқҳ мқҙмқө м§ҖмҶҚм„ұмқ„ к°ҖлҠ н• мҲҳ мһҲлҠ” мӮ¬м—…лҸ…м җл Ҙкіј м Ғм •мЈјк°Җ мҲҳмӨҖк№Ңм§Җ н•Ёк»ҳ кі л Өн•ҙ нҢҗлӢЁн•ңлӢӨ. мЈјмӢқMRI мў…н•© м җмҲҳлҠ” 25м җмқҙ мөңкі м җмҲҳмқҙл©° лҶ’мқ„мҲҳлЎқ м ҖнҸүк°Җ мҡ°лҹү кё°м—…мқҙлӢӨ. лҳҗн•ң мў…н•©м җмҲҳк°Җ лҶ’мқ„мҲҳлЎқ 5к°Ғнҳ• лӘЁм–‘мқҳ лҸ„нҳ• лӮҙл¶Җк°Җ к°Җл“қм°¬ к·ёл¬ј нҳ•нғңлЎң лӮҳнғҖлӮңлӢӨ.

[мҠӨм№ҙмқҙлқјмқҙн”„] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | көӯлӮҙ мң мқјмқҳ мң„м„ұл°©мҶЎмӮ¬м—…мһҗ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | в–· мң лЈҢ л°©мҶЎмӢңмһҘмқҖ кҫёмӨҖнһҲ м„ұмһҘ мӨ‘ в–· мҠӨм№ҙмқҙлқјмқҙн”„лҠ” кё°мЎҙ KT м„ң비мҠӨлҘј нҸ¬н•Ён•ң кІ°н•©мғҒн’ҲмңјлЎң к°Җмһ…мһҗ мҰқк°Җ 추세 в–· мқён„°л„·л°©мҶЎ(IPTV), мқён„°л„·м „нҷ”(VoIP) л“ұ мң м„ л§қмқ„ кё°л°ҳмңјлЎң н•ң мқҢм„ұВ·лҚ°мқҙн„°, л°©мҶЎВ·нҶөмӢ мңөн•©нҷ” 추세 в–· мң В·л¬ҙм„ нҷҳкІҪмқҙ кІ°н•©лҗң лӢӨмӨ‘мңөн•©м„ң비мҠӨ(Multiple Play Service) нҳ•нғңмқҳ мҠӨл§ҲнҠё лҜёл””м–ҙ м„ң비мҠӨ л“ұмһҘ |

| кІҪкё°ліҖлҸҷ | кІҪкё°ліҖлҸҷм—җ л‘”к°җ |

| мЈјмҡ”м ңн’Ҳ | в–· мҲҳмӢ лЈҢмҲҳмқө (63%) в–· мұ„л„җмҲҳмқө (22%) в–· кҙ‘кі л°Ҹ кё°нғҖмҲҳмқө (15%) * кҙ„нҳё м•ҲмқҖ л§Өм¶ң 비мӨ‘ |

| мӣҗмһ¬лЈҢ | м§ҖмғҒнҢҢ мұ„л„җ л°Ҹ н”„лЎңк·ёлһЁм ңмһ‘мӮ¬(PP)м—җкІҢ мҪҳн…җмё мӮ¬мҡ©лЈҢ м§Җкёү |

| мӢӨм ҒліҖмҲҳ | в–· м„ң비мҠӨ к°Җмһ…мһҗ мҰқк°ҖмӢң мҲҳнҳң в–· л°©мҶЎм„ң비мҠӨ лӢЁк°Җ мқёмғҒмӢң мҲҳнҳң |

| лҰ¬мҠӨнҒ¬ | мҠӨл§ҲнҠёTV, IP TV л“ұ мӢ к·ң лҢҖмІҙ м„ң비мҠӨмқҳ л“ұмһҘмңјлЎң мӢңмһҘ мһ мӢқлҗ к°ҖлҠҘм„ұ |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[мҠӨм№ҙмқҙлқјмқҙн”„] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[мҠӨм№ҙмқҙлқјмқҙн”„] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| (мЈј)мјҖмқҙнӢ° | мөңлҢҖмЈјмЈј | ліҙнҶөмЈј | 23,908,000 | 50.04 | 23,908,000 | 50.00 | - |

| (мЈј)мјҖмқҙнӢ°л„ӨнҠёмӣҚмҠӨ | нҠ№мҲҳкҙҖкі„мқё | ліҙнҶөмЈј | 54,400 | 0.11 | 54,400 | 0.11 | - |

| мқҙм„ұ진 | нҠ№мҲҳкҙҖкі„мқё | ліҙнҶөмЈј | 32 | 0.00 | 32 | 0.00 | - |

| кі„ | ліҙнҶөмЈј | 23,962,432 | 50.15 | 23,962,432 | 50.11 | - | |

| мҡ°м„ мЈј | 0 | 0 | 0 | 0 | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.