м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҰүмӢң분м„қ] нҳ„лҢҖEP 1%вҶ‘...кіөмһҘ 2кіі мқёмҲҳ

HDCнҳ„лҢҖEP4,005мӣҗ, в–І30мӣҗ, 0.75%к°Җ мӮ¬нқҳм§ё мғҒмҠ№м„ёлӢӨ. 25мқј мҳӨнӣ„ 2мӢң 25분 нҳ„мһ¬ м „мқјліҙлӢӨ 1.2% мҳӨлҘё 5840мӣҗмқ„ кё°лЎқмӨ‘мқҙлӢӨ.

мқҙлӮ нҳ„лҢҖEPлҠ” лҸҷл¶Җн•ҳм•„н…Қкіј мӮјлҸҷнқҘмӮ°мқҳ мҡёмӮ°мҶҢмһ¬ кіөмһҘмқ„ мқёмҲҳн•ңлӢӨкі кіөмӢңн–ҲлӢӨ. м·Ёл“қ кёҲм•ЎмқҖ к°Ғк°Ғ 509м–өмӣҗ, 340м–өмӣҗмңјлЎң мһҗмӮ°мҙқм•Ўмқҳ 16%, 10% к·ңлӘЁлӢӨ. нҡҢмӮ¬лҠ” кҙҖл Ё кіөмӢңм—җм„ң нҷ”н•ҷмҶҢмһ¬мқҳ мҲҳм§Ғкі„м—ҙнҷ” л°Ҹ мӮ¬м—…лӢӨк°Ғнҷ”лҘј ліёкІ©м ҒмңјлЎң 추진н•ҳлҠ” кІғмқҙлқјкі л°қнҳ”лӢӨ.

1분기 ліҙкі м„ңм—җ л”°лҘҙл©ҙ нҳ„лҢҖEPлҠ” м§ҖлӮң 2010л…„ мқҙнӣ„ лҸҷл¶Җн•ҳмқҙн…Қкіј мӮјлҸҷнқҘмӮ°мңјлЎңл¶Җн„° мҡёмӮ° кіөмһҘмқ„ мһ„лҢҖн•ҙ мӮ¬мҡ©мӨ‘мқҙлӢӨ. м—…кі„м—җм„ңлҠ” мқҙлІҲ мқёмҲҳлҘј нҶөн•ҙ кіөмһҘ л°Ҹ нҶ м§Җмқҳ мҶҢмң к¶Ңмқ„ нҷ•ліҙн•ң л§ҢнҒј мӢ к·ңмҰқм„ӨмқҙлӮҳ кё°мЎҙ мӮ¬м—…кіјмқҳ м—°кі„к°Җ мҡ©мқҙн•ҙмЎҢлӢӨкі н•ҙм„қн•ңлӢӨ.

нҳ„лҢҖEPлҠ” м§ҖлӮң 2000л…„ нҳ„лҢҖмӮ°м—…к°ңл°ңм—җм„ң 분мӮ¬лҗң мӮ°м—…мҡ© н”ҢлқјмҠӨнӢұ мғқмӮ°м—…мІҙлӢӨ. нҳ„лҢҖмӮ°м—…к°ңл°ңмқҙ м§Җ분 46%лҘј ліҙмң н•ң мөңлҢҖмЈјмЈјлЎң м§ҖлӮң 2006л…„ 9мӣ” мҰқмӢңм—җ мғҒмһҘлҗҗлӢӨ.

м§ҖлӮң 2007л…„ SKмқҳ нҠ№мҲҳнҸҙлҰ¬лЁё мӮ¬м—…л¶Җ мқёмҲҳ, 2010л…„ н•ңкөӯPEMмқҳ нҢҢмқҙн”„ мӮ¬м—…л¶ҖлҘј мқёмҲҳн•ҙ нҳ„мһ¬ 3к°ң мӮ¬м—…л¶ҖлҘј ліҙмң н–ҲлӢӨ. мһҗлҸҷм°Ё л°Ҹ м „кё°м „мһҗ л¶Җн’Ҳ мҶҢмһ¬лЎң мӮ¬мҡ©лҗҳлҠ” PPмӮ¬м—…л¶Җ, кұҙм„Өмһҗмһ¬мҡ© н”ҢлқјмҠӨнӢұмқ„ мғқмӮ°н•ҳлҠ” PEмӮ¬м—…л¶Җ, кұҙмһҗмһ¬ мҡ©лҸ„лЎң мӮ¬мҡ©лҗҳлҠ” PSмӮ¬м—…л¶ҖлЎң кө¬л¶„лҗңлӢӨ. мқҙ мӨ‘ PSмӮ¬м—…л¶Җк°Җ мқҙлІҲ кіөмһҘ мқёмҲҳмҷҖ кҙҖл Ёлҗң л¶Җл¬ёмқҙлӢӨ. мҳ¬н•ҙ 1분기 кё°мӨҖ л§Өм¶ң 비мӨ‘мқҖ к°Ғк°Ғ 44%, 11%, 43%лӢӨ.

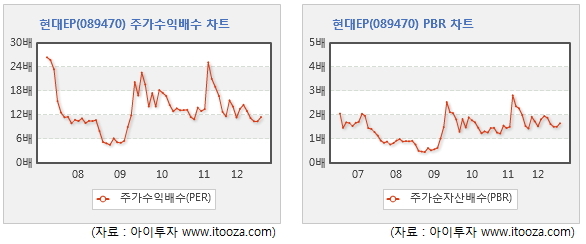

мқҙ нҡҢмӮ¬мқҳ 1분기 л§Өм¶ңм•ЎмқҖ 1574м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 1% к°җмҶҢн–ҲлӢӨ. л§Өм¶ң к°җмҶҢм—җлҸ„ кё°нғҖ мҳҒм—…мҲҳмқөмқҙ л°ҳмҳҒлҸј мҳҒм—…мқҙмқөмқҖ 58м–өмӣҗмңјлЎң 10% мҰқк°Җн–ҲлӢӨ. мҲңмқҙмқөмқҖ 42м–өмӣҗмңјлЎң 35% лҠҳм—ҲлӢӨ. мқҙлҘј л°ҳмҳҒн•ң нҳ„мһ¬ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 12.2л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 1.62л°°лӢӨ. PERмқҖ мөңк·ј 5л…„ нҸүк· PER 12.5л°°мҷҖ 비мҠ·н•ң мҲҳм№ҳмқҙл©°, PBRмқҖ нҸүк· 1.35л°° лҢҖ비 лҶ’лӢӨ.

мқҙлӮ нҳ„лҢҖEPлҠ” лҸҷл¶Җн•ҳм•„н…Қкіј мӮјлҸҷнқҘмӮ°мқҳ мҡёмӮ°мҶҢмһ¬ кіөмһҘмқ„ мқёмҲҳн•ңлӢӨкі кіөмӢңн–ҲлӢӨ. м·Ёл“қ кёҲм•ЎмқҖ к°Ғк°Ғ 509м–өмӣҗ, 340м–өмӣҗмңјлЎң мһҗмӮ°мҙқм•Ўмқҳ 16%, 10% к·ңлӘЁлӢӨ. нҡҢмӮ¬лҠ” кҙҖл Ё кіөмӢңм—җм„ң нҷ”н•ҷмҶҢмһ¬мқҳ мҲҳм§Ғкі„м—ҙнҷ” л°Ҹ мӮ¬м—…лӢӨк°Ғнҷ”лҘј ліёкІ©м ҒмңјлЎң 추진н•ҳлҠ” кІғмқҙлқјкі л°қнҳ”лӢӨ.

1분기 ліҙкі м„ңм—җ л”°лҘҙл©ҙ нҳ„лҢҖEPлҠ” м§ҖлӮң 2010л…„ мқҙнӣ„ лҸҷл¶Җн•ҳмқҙн…Қкіј мӮјлҸҷнқҘмӮ°мңјлЎңл¶Җн„° мҡёмӮ° кіөмһҘмқ„ мһ„лҢҖн•ҙ мӮ¬мҡ©мӨ‘мқҙлӢӨ. м—…кі„м—җм„ңлҠ” мқҙлІҲ мқёмҲҳлҘј нҶөн•ҙ кіөмһҘ л°Ҹ нҶ м§Җмқҳ мҶҢмң к¶Ңмқ„ нҷ•ліҙн•ң л§ҢнҒј мӢ к·ңмҰқм„ӨмқҙлӮҳ кё°мЎҙ мӮ¬м—…кіјмқҳ м—°кі„к°Җ мҡ©мқҙн•ҙмЎҢлӢӨкі н•ҙм„қн•ңлӢӨ.

нҳ„лҢҖEPлҠ” м§ҖлӮң 2000л…„ нҳ„лҢҖмӮ°м—…к°ңл°ңм—җм„ң 분мӮ¬лҗң мӮ°м—…мҡ© н”ҢлқјмҠӨнӢұ мғқмӮ°м—…мІҙлӢӨ. нҳ„лҢҖмӮ°м—…к°ңл°ңмқҙ м§Җ분 46%лҘј ліҙмң н•ң мөңлҢҖмЈјмЈјлЎң м§ҖлӮң 2006л…„ 9мӣ” мҰқмӢңм—җ мғҒмһҘлҗҗлӢӨ.

м§ҖлӮң 2007л…„ SKмқҳ нҠ№мҲҳнҸҙлҰ¬лЁё мӮ¬м—…л¶Җ мқёмҲҳ, 2010л…„ н•ңкөӯPEMмқҳ нҢҢмқҙн”„ мӮ¬м—…л¶ҖлҘј мқёмҲҳн•ҙ нҳ„мһ¬ 3к°ң мӮ¬м—…л¶ҖлҘј ліҙмң н–ҲлӢӨ. мһҗлҸҷм°Ё л°Ҹ м „кё°м „мһҗ л¶Җн’Ҳ мҶҢмһ¬лЎң мӮ¬мҡ©лҗҳлҠ” PPмӮ¬м—…л¶Җ, кұҙм„Өмһҗмһ¬мҡ© н”ҢлқјмҠӨнӢұмқ„ мғқмӮ°н•ҳлҠ” PEмӮ¬м—…л¶Җ, кұҙмһҗмһ¬ мҡ©лҸ„лЎң мӮ¬мҡ©лҗҳлҠ” PSмӮ¬м—…л¶ҖлЎң кө¬л¶„лҗңлӢӨ. мқҙ мӨ‘ PSмӮ¬м—…л¶Җк°Җ мқҙлІҲ кіөмһҘ мқёмҲҳмҷҖ кҙҖл Ёлҗң л¶Җл¬ёмқҙлӢӨ. мҳ¬н•ҙ 1분기 кё°мӨҖ л§Өм¶ң 비мӨ‘мқҖ к°Ғк°Ғ 44%, 11%, 43%лӢӨ.

мқҙ нҡҢмӮ¬мқҳ 1분기 л§Өм¶ңм•ЎмқҖ 1574м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 1% к°җмҶҢн–ҲлӢӨ. л§Өм¶ң к°җмҶҢм—җлҸ„ кё°нғҖ мҳҒм—…мҲҳмқөмқҙ л°ҳмҳҒлҸј мҳҒм—…мқҙмқөмқҖ 58м–өмӣҗмңјлЎң 10% мҰқк°Җн–ҲлӢӨ. мҲңмқҙмқөмқҖ 42м–өмӣҗмңјлЎң 35% лҠҳм—ҲлӢӨ. мқҙлҘј л°ҳмҳҒн•ң нҳ„мһ¬ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 12.2л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 1.62л°°лӢӨ. PERмқҖ мөңк·ј 5л…„ нҸүк· PER 12.5л°°мҷҖ 비мҠ·н•ң мҲҳм№ҳмқҙл©°, PBRмқҖ нҸүк· 1.35л°° лҢҖ비 лҶ’лӢӨ.

[м°ЁлҹүкІҪлҹүнҷ”] мқҙмҠҲмҷҖ мҲҳнҳңмЈј

[н•ңкөӯнҲ¬мһҗкөҗмңЎм—°кө¬мҶҢ] кі мң к°Җ, нҷҳкІҪл¬ём ң л¶Җк°ҒмңјлЎң мһҗлҸҷм°Ё 연비н–ҘмғҒмқҙ мһҗлҸҷм°Ё м—…кі„ нҷ”л‘җлЎң л– мҳ¬лһҗлӢӨ. мһҗлҸҷм°Ё л¬ҙкІҢмқҳ 70%лҘј м°Ём§Җн•ҳлҠ” кёҲмҶҚмқ„ м„ұлҠҘмқ„ мң м§Җн•ң мұ„ м—”м§ҖлӢҲм–ҙл§Ғ н”ҢлқјмҠӨнӢұ(EP)мқҙлӮҳ 섬мң мҶҢмһ¬лЎң лҢҖмІҙн•ҙ м°Ёлҹү л¬ҙкІҢлҘј мӨ„мқҙлҠ” кІғмқҙ н•өмӢ¬мқҙлӢӨ.

мөңлҢҖ мһҗлҸҷм°ЁмӢңмһҘмқё мӨ‘көӯмқҖ 2015л…„л¶Җн„° 17.9km/LлЎң 연비к·ңм ңлҘј к°•нҷ”н•ңлӢӨ. мҡ°лҰ¬лӮҳлқјлҸ„ 2015л…„л¶Җн„° 연비лҘј 17km/LлЎң к°•нҷ”н• мҳҲм •мқҙлӢӨ. мқҙм—җ к°ҖліҚкі к°•лҸ„к°Җ лҶ’мқҖ н”ҢлқјмҠӨнӢұмқ„ л§Ңл“Ө мҲҳ мһҲлҠ” кі кё°лҠҘм„ұ мҶҢмһ¬ м—…мІҙ мӨ‘мӢ¬мқҳ мҲҳнҳңк°Җ м „л§қлҗңлӢӨ.

[кҙҖл Ёкё°м—…]

нҳ„лҢҖEP: ліөн•©PP(нҸҙлҰ¬ н”„лЎңн•„л Ң), PE(нҸҙлҰ¬ м—җнӢёл Ң) мӮ¬м—…

н•ңнҷ”мјҖлҜём№ј: мһҗнҡҢмӮ¬ н•ңнҷ”L&C(GMT(섬мң к°•нҷ”ліөн•©мҶҢмһ¬) мҶҢмһ¬ л°Ҹ л¶Җн’Ҳ кіөкёүм—…мІҙ)

мҪ”мҳӨлЎұн”ҢлқјмҠӨнӢұ: нҸҙлҰ¬м•„м„ёнғҲ(POM) мғқмӮ°мӢңм„Ө нҷ•м¶©

м—җмҪ”н”ҢлқјмҠӨнӢұ: мЈјл Ҙмқё н”ҢлқјмҠӨнӢұ лІ”нҚј нҳ„лҢҖм°Ё мҡёмӮ°кіөмһҘ 82% м җмң .

мҪ”н”„лқј: м°ЁлҹүкІҪлҹүнҷ”м—җ н•„мҡ”н•ң кі кё°лҠҘм„ұ нҸҙлҰ¬лЁё мғқмӮ°.

мөңлҢҖ мһҗлҸҷм°ЁмӢңмһҘмқё мӨ‘көӯмқҖ 2015л…„л¶Җн„° 17.9km/LлЎң 연비к·ңм ңлҘј к°•нҷ”н•ңлӢӨ. мҡ°лҰ¬лӮҳлқјлҸ„ 2015л…„л¶Җн„° 연비лҘј 17km/LлЎң к°•нҷ”н• мҳҲм •мқҙлӢӨ. мқҙм—җ к°ҖліҚкі к°•лҸ„к°Җ лҶ’мқҖ н”ҢлқјмҠӨнӢұмқ„ л§Ңл“Ө мҲҳ мһҲлҠ” кі кё°лҠҘм„ұ мҶҢмһ¬ м—…мІҙ мӨ‘мӢ¬мқҳ мҲҳнҳңк°Җ м „л§қлҗңлӢӨ.

[кҙҖл Ёкё°м—…]

нҳ„лҢҖEP: ліөн•©PP(нҸҙлҰ¬ н”„лЎңн•„л Ң), PE(нҸҙлҰ¬ м—җнӢёл Ң) мӮ¬м—…

н•ңнҷ”мјҖлҜём№ј: мһҗнҡҢмӮ¬ н•ңнҷ”L&C(GMT(섬мң к°•нҷ”ліөн•©мҶҢмһ¬) мҶҢмһ¬ л°Ҹ л¶Җн’Ҳ кіөкёүм—…мІҙ)

мҪ”мҳӨлЎұн”ҢлқјмҠӨнӢұ: нҸҙлҰ¬м•„м„ёнғҲ(POM) мғқмӮ°мӢңм„Ө нҷ•м¶©

м—җмҪ”н”ҢлқјмҠӨнӢұ: мЈјл Ҙмқё н”ҢлқјмҠӨнӢұ лІ”нҚј нҳ„лҢҖм°Ё мҡёмӮ°кіөмһҘ 82% м җмң .

мҪ”н”„лқј: м°ЁлҹүкІҪлҹүнҷ”м—җ н•„мҡ”н•ң кі кё°лҠҘм„ұ нҸҙлҰ¬лЁё мғқмӮ°.

[м°ЁлҹүкІҪлҹүнҷ”] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | л§Өм¶ңм•Ў | мҳҒм—…мқҙмқө | мҲңмқҙмқө | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| нҳ„лҢҖEP | 5,800мӣҗ | в–І30мӣҗ (0.5%) | 1,575 | 58 | 42 | 11.5 | 1.62 | 14.2% |

| н•ңнҷ”мјҖлҜём№ј | 19,650мӣҗ | в–ј350мӣҗ (-1.8%) | 9,152 | 522 | 1,148 | 8.6 | 0.80 | 9.3% |

| мҪ”мҳӨлЎұн”ҢлқјмҠӨнӢұ | 6,410мӣҗ | в–ј70мӣҗ (-1.1%) | 602 | 25 | 16 | 18.2 | 2.16 | 11.8% |

| м—җмҪ”н”ҢлқјмҠӨнӢұ | 2,125мӣҗ | в–ј85мӣҗ (-3.9%) | 1,318 | 1 | 6 | 8.2 | 0.43 | 5.3% |

| мҪ”н”„лқј | 4,700мӣҗ | в–ј70мӣҗ (-1.5%) | 229 | 18 | 15 | 9.5 | 1.20 | 12.5% |

* л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, мҲңмқҙмқөмқҖ 2012л…„ 1мӣ”~3мӣ” лҲ„м Ғ, лӢЁмң„лҠ” м–өмӣҗ, K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ.

[нҳ„лҢҖEP] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | лІ” нҳ„лҢҖк°Җ кі„м—ҙмқҳ ліөн•© н”ҢлқјмҠӨнӢұ мҶҢмһ¬ м „л¬ё м ңмЎ°кё°м—… |

|---|---|

| мӮ¬м—…нҷҳкІҪ | г…Ү ліөн•© н”ҢлқјмҠӨнӢұмӮ°м—…мқҖ лӢӨм–‘н•ң мҡ©лҸ„мҷҖ нҠ№м„ұмңјлЎң мһҗлҸҷм°Ё, м „кё°м „мһҗ м ңн’Ҳмқҳ мҶҢмһ¬лЎң мӮ¬мҡ©лҗЁ г…Ү мһҗлҸҷм°Ё кІҪлҹүнҷ” 추세лЎң ліөн•© н”ҢлқјмҠӨнӢұмқҖ кІ¬мЎ°н•ң м„ұмһҘм„ё мқҙм–ҙк°Ҳ кІғмңјлЎң м „л§қ г…Ү көӯлӮҙ мһҗлҸҷм°Ё л¶Җн’Ҳм—…мІҙл“ӨмқҖ нҳ„лҢҖВ·кё°м•„м°Ё кёҖлЎңлІҢ м җмң мңЁ мғҒмҠ№мңјлЎң мҲҳнҳңлҘј л°ӣкі мһҲмқҢ |

| кІҪкё°ліҖлҸҷ | г…Ү кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мҷ„м„ұм°Ё, IT кё°кё° нҢҗл§Өлҹүм—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мЈјмҡ”м ңн’Ҳ | г…Ү нҸҙлҰ¬ н”„лЎңн•„л Ң м ңн’Ҳ : мһҗлҸҷм°Ё, м „кё°м „мһҗ мӮ°м—…л¶Җн’Ҳ мҶҢмһ¬лЎң мӮ¬мҡ© (л§Өм¶ң 비мӨ‘ 43%) г…Ү нҸҙлҰ¬ м—җнӢёл Ң м ңн’Ҳ : кұҙм„Өмһҗмһ¬, мҶҢ비мһ¬ м ңн’Ҳмқҳ мҶҢмһ¬лЎң мӮ¬мҡ© (л§Өм¶ң 비мӨ‘ 12%) г…Ү PS м ңн’Ҳ : м „кё°м „мһҗ мӮ°м—…, кұҙмһҗмһ¬ мҶҢмһ¬лЈҢ мӮ¬мҡ© (л§Өм¶ң 비мӨ‘ 45%) |

| мӣҗмһ¬лЈҢ | г…Ү нҸҙлҰ¬ н”„лЎңн•„л Ң, нҸҙлҰ¬ м—җнӢёл Ң : SKмў…н•©нҷ”н•ҷ, лҢҖн•ңмң нҷ” л“ұм—җм„ң кө¬мһ… г…Ү н•©м„ұ кі л¬ҙ : LGнҷ”н•ҷ, лҜём“°мқҙ, лӢӨмҡ° мјҖлҜём№ј л“ңм—җм„ң кө¬мһ… |

| мӢӨм ҒліҖмҲҳ | г…Ү мҷ„м„ұм°Ё нҢҗл§ӨлҢҖмҲҳ мҰқк°ҖмӢң мҲҳнҳң г…Ү IT кё°кё° нҢҗл§Өлҹү мҰқк°ҖмӢң мҲҳнҳң г…Ү мң к°Җ н•ҳлқҪмӢң л§Өм¶ңмӣҗк°Җ к°җмҶҢ |

| лҰ¬мҠӨнҒ¬ | г…Ү м „л°©мӮ°м—…мқҙ лӘЁл‘җ кІҪкё°лҜјк°җнҳ•мқҙкё° л•Ңл¬ём—җ мӢӨм Ғ ліҖлҸҷм„ұмқҙ нҒҙ мҲҳ мһҲмқҢ г…Ү мң к°Җ мғҒмҠ№мӢң мҲҳмқөм„ұ м•…нҷ” г…Ү л¶Җмұ„비мңЁ ( 2012л…„ 1분기 л¶Җмұ„비мңЁ 187%) |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[нҳ„лҢҖEP] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[нҳ„лҢҖEP] мЈјмҡ”мЈјмЈј

| (кё°мӨҖмқј : | 2011л…„ 12мӣ” 31мқј | ) | (лӢЁмң„ : мЈј, %) |

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| нҳ„лҢҖмӮ°м—…к°ңл°ң | мөңлҢҖмЈјмЈј | ліҙнҶөмЈј | 14,757,000 | 46.3 | 14,757,000 | 46.3 | - |

| м•„мқҙм„ң비мҠӨ | кі„м—ҙнҡҢмӮ¬ | ліҙнҶөмЈј | 638,000 | 2.0 | 638,000 | 2.0 | - |

| мқҙкұҙмӣҗ | нҠ№мҲҳкҙҖкі„мқё | ліҙнҶөмЈј | 12,060 | 0.0 | 12,060 | 0.0 | - |

| кі„ | ліҙнҶөмЈј | 15,407,060 | 48.3 | 15,407,060 | 48.3 | - | |

| мҡ°м„ мЈј | 0 | 0.0 | 0 | 0.0 | - | ||

| кё° нғҖ | 0 | 0.0 | 0 | 0.0 | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.