아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[대가의 선택] 마틴 휘트먼의 '해덕파워웨이'

마틴 휘트먼 "순운전자본 대비 저평가 된 소형주를 사라"

마틴 휘트먼은 월가에서 벌처투자자로 유명하다. 벌처(vulture) 투자는 '남의 불행을 이용해 잇속을 챙기는 자'라는 뜻의 영어 단어인 벌처에서 알 수 있듯, 부실기업을 싼값에 인수해 정상화시킨 후 고가에 매각하는 투자를 의미한다. 휘트먼은 침체를 겪고 있는 기업의 주식을 싼값에 대량 매집해 기업 의사결정에 적극 참여했다.

또한, 휘트먼은 성장하는 소형주를 선호했다. 종목 선정시 시가총액 규모, 부채비율, 주당영업현금흐름비율(PCR), 시가총액 대비 순운전자본 규모 등을 고려했다. 그의 기준에 따르면 투자대상은 저렴하면서도 재무상태가 좋고 경영진이 주주의 관점에서 일하며 이해할 수 있는 회사여야 한다.

해덕파워웨이, 마틴 휘트먼의 종목 선정 기준 '만족'

해덕파워웨이는 휘트먼의 기준에 부합하는 종목 중 하나다. 시가총액이 634억원으로 1000억원 미만인 소형주에 속하고, 지난 1분기 기준 부채비율은 70%로 일반적으로 안전하다고 판단하는 100% 미만이다. 또한, 순운전자본(유동자산-유동부채)이 489억원으로 시총의 77%에 달해 휘트먼의 저평가 기준(순운전자본이 시총의 40% 이상)을 통과했다.

해덕파워웨이는 선박 기자재인 방향타(RUDDER ASSEMBLY)를 주력으로 생산한다. 선박방향타는 선박의 추진동력인 프로펠러 뒷부분에 위치해 선박이 나아갈 방향을 조정하는 구조물이다. 현대중공업, 현대미포조선, STX조선해양, 한진중공업 등 주요 조선사가 고객이다.

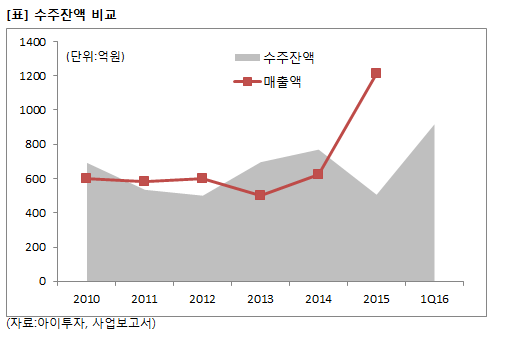

제품은 각 선박에 맞게 맞춤 제작되기 때문에 주문제작되는 특성이 있다. 주요 제품이 선박 기자재인 만큼 해덕파워웨이는 전방산업인 조선 업황에 영향을 받는다. 고객사의 신규 선박 수주가 이뤄진 뒤 선박이 건조되는 마지막 부분에 방향타 발주가 이뤄진다. 이에 따라 방향타 매출액은 조선 수주량 변동에 후행한다.

지난 2012년(500억원)부터 2014년(770억원)까지 수주잔고가 늘면서 매출액도 증가하는 모습을 보였다. 특히 지난해 매출액(이하 연결기준)은 1215억원으로 전년 대비 2배 수준 증가했다. 올해 1분기 수주잔고는 917억원으로 지난해 말 대비 81% 늘어난 수준이다. 지난 1분기 매출액도 372억원으로 전년 동기 대비 4% 늘었다.

다만, 영업이익은 40억원으로 15% 감소했다. 매출원가가 317억원으로 8% 늘어 매출액 증가폭보다 크게 늘었다. 사업부문별로 매출액을 살펴보면 조선사업부 매출액이 212억원으로 11% 늘었다. 반면 플랜트사업부는 160억원으로 5% 줄었다. 조선사업부 매출액은 늘었지만 영업이익률이 줄면서 수익성이 감소했다. 조선사업부 영업이익률은 18.1%에서 13.8%로 4.3%p 줄어든 것으로 나타났다.

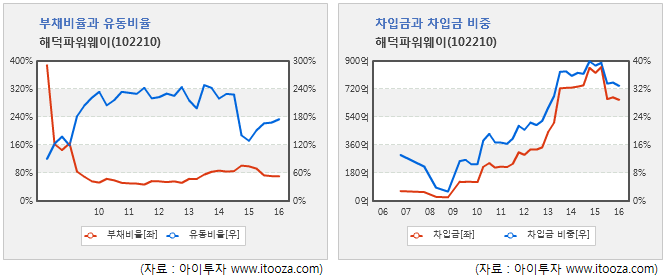

해덕파워웨이의 재무상태는 우량하다. 지난 1분기말 기준 부채비율은 70%, 유동비율은 175%로 우량한 수준이다. 차입금 비중은 지난 2014년 4분기 40%이후 꾸준히 낮아져 지난 1분기에는 33%를 기록했다. 이자보상배율은 5배로 영업이익으로 이자비용을 지불하기 무리가 없다.

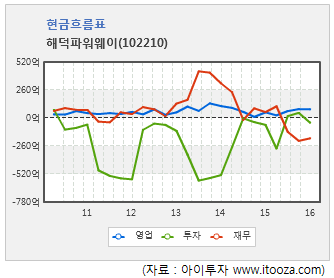

현금흐름도 양호하다. 2010년부터 지난 1분기까지 영업현금흐름은 항상 (+)를 유지했다. 지난해 4분기부터 투자활동 현금흐름은 (-), 재무활동 현금흐름(-)로 우량한 상태를 보이고 있다.

지난 1분기 기준 연환산(최근 4분기 합산) 실적을 반영한 주가수익배수(PER)는 9.4배, 주가순자산배수(PBR)는 0.55배, 자기자본이익률(ROE)은 5.8%다.

[해덕파워웨이] 투자 체크 포인트

| 기업개요

|

선박방향타 제조기업 |

|---|---|

| 사업환경

|

▷ 세계경쟁률 하향에 따라 세계 조선산업성장률도 소폭하락 ▷ 벌커와 탱커선은 낮은 운임과 과도한 과잉공급으로 신규발주 침체 지속될 것으로 보임 ▷ 2016년 해양플랜트 및 LNG선 발주 강세는 유지 |

| 경기변동

|

▷ 경기에 따라 실적 영향을 크게 받는 산업으로, 조선업 선박 건조량에 영향을 받음 |

| 주요제품

|

▷선박 방향키(100%) - 매출액 약 640억(2015년 기준) * 괄호 안은 매출 비중 |

| 원재료

|

▷ Steel casting, SUS 등 |

| 실적변수

|

▷ 국내 조선업체 수주 증가시 수혜 ▷ 철강 가격 하락시 수혜 |

| 리스크

|

▷ 조선업에 100% 의존하는 사업구조로 호황기와 불황기의 실적 차이가 매우 클 수 있음 ▷ 제1회 미상환 신주인수권부사채 391만8254주(발행주식 수의 38.5%) - 행사기간 14.7.25~18.06.25 - 행사가액 6508원 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

12.06/17

12.06/17[해덕파워웨이] 한 눈에 보는 투자지표

(단위: 억원)

[해덕파워웨이] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 구재고 | 본인 | 보통주 | 5,215,229 | 52.45 | 5,215,229 | 51.26 | - |

| 최정자 | 특수관계인 | 보통주 | 448,862 | 4.51 | 448,862 | 4.41 | - |

| 구경신 | 특수관계인 | 보통주 | 61,488 | 0.62 | 61,488 | 0.60 | - |

| 박정형 | 특수관계인 | 보통주 | 129,124 | 1.30 | 129,124 | 1.27 | - |

| 백점기 | 사외이사 | 보통주 | 4,457 | 0.04 | 0 | 0.00 | - |

| 계 | 보통주 | 5,828,660 | 58.62 | 5,854,703 | 57.55 | - | |

| - | - | - | - | - | - | ||