아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[V차트 우량주] 대한제강, 수익성 개선 이어간 철근회사

대한제강13,120원, ▼-40원, -0.3%은 철스크랩을 원재료로 빌릿을 생산하는 제강사업과 반제품인 빌릿을 원재료로 철근을 생산하는 압연사업을 한다. 제강사업과 압연사업은 상하공정으로 연결된 사업부문이다.

대한제강은 부산을 거점으로 국내 3위 철근 제강능력을 갖추고 있다. 현대제철, 동국제강 등 대형 철강업체와 경쟁하고 있다. 대형 철강사는 철강 유통업체와 주로 거래하나, 대한제강은 주로 철근 실수요자인 건설업체를 대상으로 제품을 판매한다.

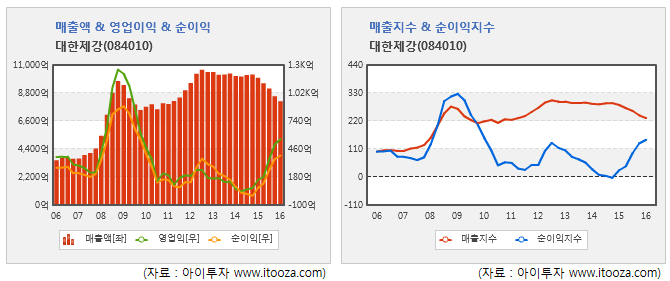

대한제강의 매출액(연결 기준)은 지난 2012년 10년래 최대치를 기록한 이후 지난해까지 꾸준히 감소하는 모습을 보이고 있다. 지난해는 매출액(이하 연결기준)이 전년 대비 15% 줄었다. 다만, 수익성은 크게 개선됐다. 지난해 영업이익은 557억원으로 435% 늘었다.

주요 원재료인 철스크랩 가격이 하락한 영향이다. 지난해 철스크랩 가격은 톤당 24만9000원으로 전년 대비 32% 내렸다. 주요 제품의 판매가는 원재료가 대비 덜 내려 스프레드가 개선됐다. 철근은 톤당 59만2000원으로 14% 하락하고 빌릿은 45만7000원으로 15% 내렸다. 지난해 연간 원재료 매입액은 3396억원으로 전년(5192억원) 대비 35% 줄었다.

지난 1분기(이하 연결기준)에는 스프레드 악화에도 전년 동기 대비 수익성이 개선된 실적을 냈다. 지난 1분기 매출액은 1626억원으로 전년 동기 대비 18% 감소했지만 영업이익은 156% 증가한 93억원을 기록했다.

지난 1분기 주요 원재료인 철스크랩 가격은 톤당 20만9000원으로 전년 동기(톤당 27만4000원) 대비 24% 내렸다. 원재료 매입액도 584억원으로 23% 줄었다. 다만, 지난 1분기 주요 제품인 철근 가격은 톤당 44만6000원으로 전년 동기 대비 25% 내려 스프레드는 다소 악화됐을 것으로 보인다.

키움증권 박종국 연구원은 지난 17일 발표한 리포트에서 대한제강이 철근판매단가 하락에 스프레드는 악화됐으나 나름 선방한 실적을 냈다고 판단했다. 박 연구원에 따르면 철근가격은 겨울철 비성수기와 전방산업에 대한 우려로 올해 초 톤당 49만원까지 하락했다. 그러나 철근 재고 감소, 중국산 수입 철근가격 상승, 철스크랩 가격 상승이 복합적으로 작용해 지난 5월 13일 기준 철근가격은 톤당 65만원까지 상승했다. 이에 따라 2분기에는 개선된 실적을 기대해볼만 하다고 판단했다.

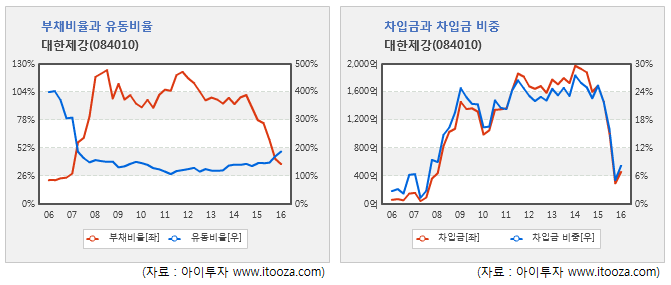

대한제강의 재무상태는 양호하다. 대한제강은 지난 10년간 부채비율은 100% 미만, 유동비율은 100% 이상을 꾸준히 기록했다. 대한제강은 지난 2010년 1분기부터 2012년 3분기까지 100%가 넘는 부채비율을 유지했으나 이후 꾸준히 부채비율이 감소했다. 지난 1분기 말 기준 부채비율은 37%, 유동비율은 188%다. 일반적으로 부채비율이 100% 미만이고 유동비율이 100% 이상이면 재무안정성이 높다고 판단한다. 지난 1분기 말 기준 차입금 비중도 8%로 안전한 편이다. 이자보상배율도 16배로 영업이익이 이자비용을 지불하고도 충분히 남는 수준이다.

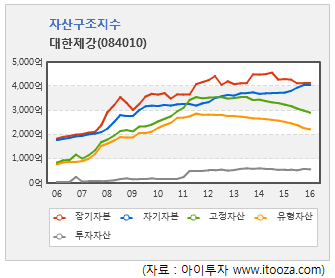

자산구조는 장기자본 > 자기자본 > 고정자산의 순서를 보인다. 지난해 말부터는 장기자본과 자기자본의 차이가 거의 없다. 지난해 말 장기차입금이 70억원으로 전년 대비 400억원 가량 줄고 퇴직급여충당부채가 11억원으로 57억원 감소하는 등 비유동부채가 554억원(2014년 말)에서 91억원으로 줄어든 영향이다. 장기자본과 자기자본의 차이가 줄어든 것은 비유동부채(장기부채)를 별로 쓰지 않고 자기자본만으로 고정자산 투자를 감당함을 의미한다.

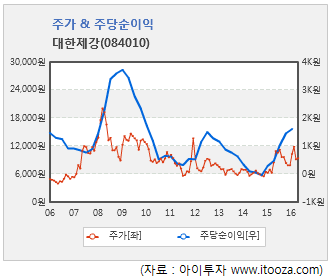

이익 개선에도 최근 주가는 주춤한 편이다. 대한제강 주가는 지난 4월29일 1만1850원까지 상승했다. 이후 꾸준히 내려 현재는 1만원을 소폭 하회하고 있다. 연환산 실적을 반영한 주가수익배수(PER)는 5.8배다. 자기자본이익률(ROE)은 9.7%로 5년 평균치인 4.7%의 2배를 넘는다. 이익률 상승에도 주가순자산배수(PBR)는 0.57배로 5년 평균(0.51배) 수준에 머무르고 있다.

[대한제강] 투자 체크 포인트

| 기업개요

|

철근, 발렛 등 건설자재를 생산하는 업체 |

|---|---|

| 사업환경

|

건설경기 침체 및 경쟁 심화에 따라 영업환경은 부진한 상황 |

| 경기변동

|

경기에 따른 실적 영향을 크게 받는 산업으로 건설경기에 직접적인 영향을 받음 |

| 주요제품

|

▷ 철근: 건설자재 (88.8%, '13년 72만9000원/톤 → '14년 68만4000원/톤 → '15년 59만2000원/톤) ▷ 빌릿: 봉/형강 반제품 (3.25%, '13년 60만원/톤 → '14년 54만원/톤 → '15년 45만7000원/톤 →) ▷ Bar-in-Coil(4.84%) * 괄호 안은 매출 비중 및 가격 변동 추이 |

| 원재료

|

▷ 철스크랩(92.85%, '13년 41만3000원/톤 → '14년 36만5000원→ '15년 24만9000원) ▷ 합금철 외(7.15%, '13년 43만7000원/톤 → '14년 45만4000원/톤 → '15년 38만7000원) * 괄호 안은 매입 비중 및 가격 변동 추이 |

| 실적변수

|

▷ 건설경기 호전시 수혜 ▷ 철광석 가격 하락시 수혜 |

| 리스크

|

▷ 건설 및 주택 시장의 장기 불황 ▷ 부채비율이 96%로 높음 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

12.08/04

12.08/04[대한제강] 한 눈에 보는 투자지표

(단위: 억원)

[대한제강] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 오치훈 | 본인 | 보통주 | 4,530,940 | 18.38 | 4,530,940 | 18.38 | - |

| 오완수 | 친인척 | 보통주 | 4,081,435 | 16.56 | 4,081,435 | 16.56 | - |

| 오원수 | 친인척 | 보통주 | 624,879 | 2.55 | 492,043 | 2.01 | - |

| 오태수 | 친인척 | 보통주 | 1,265,745 | 5.14 | 1,238,988 | 5.03 | - |

| 오성익 | 친인척 | 보통주 | 1,028,747 | 4.17 | 1,028,747 | 4.17 | - |

| 오거돈 | 친인척 | 보통주 | 636,390 | 2.58 | 628,653 | 2.55 | - |

| 오광태 | 친인척 | 보통주 | 271,180 | 1.10 | 271,180 | 1.10 | - |

| 오형근 | 친인척 | 보통주 | 427,335 | 1.73 | 427,335 | 1.73 | - |

| 오경태 | 친인척 | 보통주 | 222,475 | 0.90 | 222,475 | 0.90 | - |

| 오성수 | 친인척 | 보통주 | 10,875 | 0.04 | 10,875 | 0.04 | - |

| 이정자 | 친인척 | 보통주 | 103,010 | 0.42 | 103,010 | 0.42 | - |

| 오민정 | 친인척 | 보통주 | 12,305 | 0.05 | 12,305 | 0.05 | - |

| 오은정 | 친인척 | 보통주 | 12,305 | 0.05 | 12,305 | 0.05 | - |

| 오희정 | 친인척 | 보통주 | 12,305 | 0.05 | 12,305 | 0.05 | - |

| 오유진 | 친인척 | 보통주 | 12,305 | 0.05 | 12,305 | 0.05 | - |

| 계 | 보통주 | 13,252,231 | 53.77 | 13,084,901 | 53.09 | - | |

| 우선주 | - | - | - | - | - | ||

[2015년 12월 31일 기준, 단위 : 주식수(주), 지분율(%)]