아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[실적 점검] 한솔제지, KB자산 17.9% 보유..1Q 실적은?

16.04/21

서민희 데이터 기자

편집자주

가치투자를 바탕으로 운용되는 펀드의 투자종목에서도 종목발굴의 힌트를 얻을 수 있습니다. 국내 대표적인 가치투자 운용사들이 투자하는 종목의 1분기 실적전망을 정리했습니다. 단, 이들 종목에 대한 무조건적인 추종투자는 현명한 투자와는 거리가 있으니, 유의바랍니다.

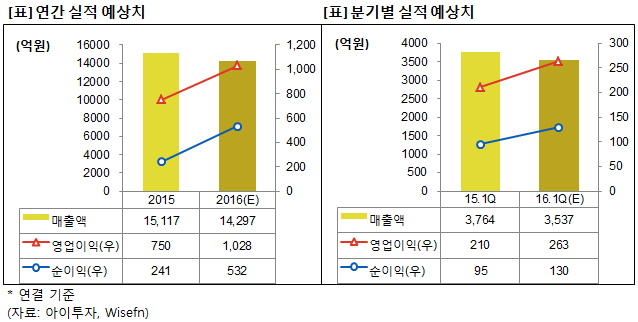

KB자산운용(이하 KB자산)이 17.91% 지분을 보유한 한솔제지11,010원, 0원, 0%가 1분기 이익이 전년 동기 대비 늘어날 것으로 전망됐다. 한솔제지는 21일 오후 1시 12분 현재 전일 대비 5.1% 오른 2만5500원에 거래되고 있다. 한솔제지는 오늘 오전 장중 한때 52주 최고가인 2만6000원을 기록했다.21일 증권정보업체 와이즈에프엔에 따르면 증권사들이 예상한 한솔제지의 1분기 매출액은 전년 동기 대비 6% 감소한 3537억원이다. 영업이익은 25.2% 증가한 263억원, 순이익은 36.2% 늘어난 130억원으로 각각 예상했다(이하 연결기준). 이는 최근 3개월 간 한솔제지의 실적을 예상한 증권사들의 평균치다.

연간으로 살펴봐도 전년보다 수익성이 개선될 전망이다. 2016년 예상 매출액은 1조4297억원(-5.4%, 전년 대비)이다. 영업이익은 1028억원(+36.9%), 순이익은 532억원(+120.9%)을 기록할 것으로 예상됐다.

이날 HMC투자증권 박종렬 연구원은 한솔제지에 대한 리포트에서 2016년 1분기 매출액을 354억원(+3.6%, 전년 동기 대비, 이하 개별기준), 영업이익을 33억원(49.7%, 전년 동기 대비)으로 예상했다. 한솔제지의 주재무제표는 연결이나, 연결 재무제표 매출액의 89%는 개별 매출액과 같다(2015년 연결 기준 매출액 1조5117억, 개별 기준 매출액 1조3496억). 사실상 개별 기준 실적이 연결 기준 대부분인 셈이다.

박 연구원은 한솔제지의 제품가격은 상승하는 반면, 원재료가격은 하락하고 있고, 지난해 부진했던 특수지(감열지)부문 수익성 개선, 원화약세에 따른 수출부문(수출비중 52%)의 수익성 개선, 국제유가 하락에 따른 에너지 비용 감소 등에 따라 2016년 매출도 성장세를 이어갈 것이라 설명했다.

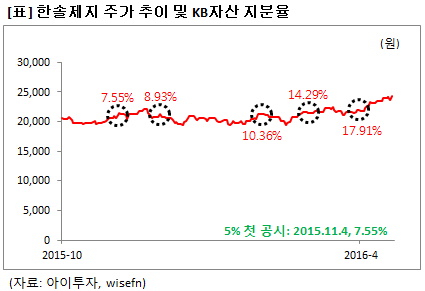

이런 가운데 KB자산은 지난해 11월 4일(이하 보고서 작성 기준일) 한솔제지의 지분을 7.55% 보유했다고 신규 보고했다. 이후 지분율을 꾸준히 늘려 지난달 31일 17.91%까지 확대했다. KB자산이 지분을 확대했던 가격대는 2만1000~2만2000원 사이다.

다만 한솔제지의 재무상태는 유의해야 한다. 지난해 4분기 연결 기준 부채비율은 326% 유동비율은 65%다. 자산대비 차입금 비중은 59%며, 영업이익을 통해 이자비용을 감당할 수 있는지 알 수 있는 지표인 이자보상배율은 3배다.

현금성자산보다 차입금도 많다. 현금성자산(현금및현금성자산 + 단기금융자산)은 94억원으로 차입금 8505억원보다 8411억원 가량 적다. 현금성자산에서 차입금을 뺀 순현금자산이 (-)인 셈이다.

한솔제지는 지난해 1월 한솔홀딩스와 분할해 신규 상장했다. 지난 2월 15일 발표한 현금배당 결정공시에 따르면 주당 배당금은 500원, 시가배당률은 2.4%, 배당성향은 34%다. 만약 올해도 500원을 지급한다고 가정하면 기대할 수 있는 시가배당률은 2.1%다(전일 종가 기준).

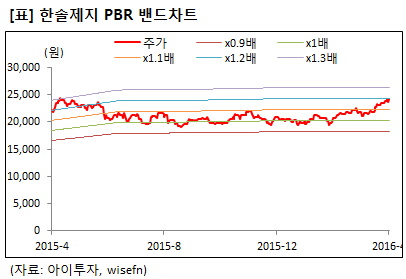

지난해 4분기 실적과 현재 주가를 반영한 주가수익배수(PER)는 17.1배, 주가순자산배수(PBR)는 1.23배다. 자기자본이익률(ROE)은 7.2%다. 한솔제지의 PBR은 KB자산이 처음으로 신규보유 공시를 발표했던 2015년 11월부터 지난달 31일까지 1.05~1.09배 사이를 유지했다.

[한솔홀딩스] 투자 체크 포인트

| 기업개요

|

한솔아트원제지, 한솔페이퍼 등을 보유한 지주회사 |

|---|---|

| 사업환경

|

▷ 국내 인쇄용지 산업은 생산량 대비 내수비중이 55% 수준으로 초과분은 수출하는 구조 ▷산업용지는 공급과잉으로 노후설비 폐기 등 구조조정 추진, 원재료로 국내 고지를 사용하는점이 특징 ▷ 특수용지는 소량 다품종 산업으로 전체시장 대비 규모가 10%에 불과, 성장률은 타 종이대비 높음 |

| 경기변동

|

종이류는 전반적으로 경기의 영향을 덜 탐 |

| 주요제품

|

▷ 인쇄용지 외 (매출 비중 98.46%) ▷ 상품 및 원료매출 (매출 비중 1.54%) |

| 원재료

|

▷ 인쇄용지 원재료: 펄프, 수입에 의존 BKP(Bleached Kraft Pulp) : 표백 화학 펄프 13년 69만3000원-> 14년 63만7000원 -> 15년 반기 66만6000원 ▷ 인쇄용지 부재료: 접착, 광택 |

| 실적변수

|

인쇄지는 국제 펄프 가격, 백·골판지는 국내 고지 가격에 민감 |

| 리스크

|

▷ 국제 펄프 가격 하락시 수혜 ▷ 환율 하락시 수혜 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

15.03/13

15.03/13위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[한솔홀딩스] 한 눈에 보는 투자지표

(단위: 억원)

[한솔홀딩스] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 국민연금공단 | 최대주주 | 보통주 | 5,780,607 | 13.25 | 5,182,127 | 13.43 | 회사분할에 의한 감소 및 장중 매수 |

| 계 | 보통주 | 5,780,607 | 13.25 | 5,182,127 | 13.43 | - | |

| - | - | - | - | - | - | ||