커뮤니티 > 전체

스톡워치 전체 News 글입니다.

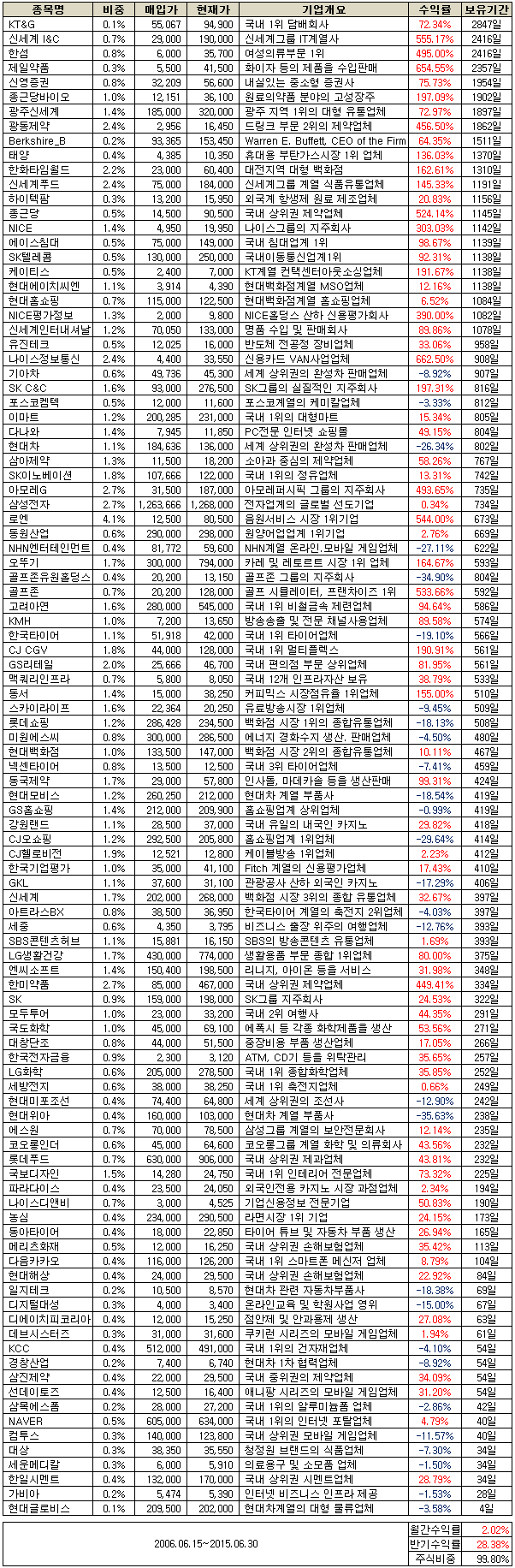

2015년 6월 30일 포트폴리오_상반기결산

추가매수 : 현대모비스

전부매도 : 종근당홀딩스

부분매도 : 없음

2015년도 이렇게 반이 지나갔습니다.

상반기를 돌이켜보면 그리스의 디폴트 위기로 끝은 다소 좋지 않았지만,

기본적으로 시장은 매우 좋았다고 생각합니다. 특히 코스닥의 경우

연초 553.73에서 오늘 742.27로 34.0% 상승하였습니다. 그러다 보니

최근 주변에 주식에 관심을 갖는 사람들이 점점 늘어나는 듯도 합니다.

그리스 사태로 주가가 오를 것이다 내릴 것이다 많은 분들의 고민이

늘어나는 듯 합니다. 투자자가 몇 년 정도 투자를 하다 보면 대체로

선택을 해야 하는 문제가 1) 시장에 순응할지, 2) 시장을 역행할지,

3) 시장을 무시할지, 4) 시장을 예측하여 대처할지 등이 아닌가 싶습니다.

제 경우는 3)에 가까운 듯 합니다. 예측 자체도 어렵고 예측이 맞아도

그것을 수익으로 연결하기가 어렵다면, 굳이 시장을 예측하는데

시간과 노력을 들일 필요가 없다고 생각하고 있습니다. 그리고

숲 속에서 볼 수 있는 극히 제한된 정보만으로 시장이라는 광대한 숲을

파악하고 평가하는 것은 매우 위험한 일이 될 수 있다고 생각합니다.

오늘은 기업의 내재가치를 평가하기 위한 다양한 시도들에 대해서 정리해 보았습니다.

이 글은 그레이엄의 "증권분석 6판", 워렌 버핏의 "주식 말고 기업을 사라"등을

참고하여 정리하였지만, 두 책의 내용과 정확히 같지는 않습니다.

먼저 가치투자는 "시장가치와 기업의 내재가치(Intrinsic value)가 다를 수 있음"을 전제합니다.

또한 가치투자는 "기업의 시장가치는 장기적으로 기업의 내재가치에 수렴한다"를 전제합니다.

위의 두 가지 전제대로 시장가치가 내재가치를 추종한다면, 내재가치를 추정함으로써

향후의 주가를 예측할 수 있을 것입니다. 이에 따라 기업의 내재가치를 추정하기 위해

다양한 시도들이 있어 왔으며, 그것이 기업가치평가(Valuation) 이라는 학문의 시작이

되었다고 봅니다.

이번 글에서는 기업의 가치를 측정하기 위한 다양한 시도들을 네 가지

정도로 정리해 보았습니다.

1. "장부가치(Book value)"가 내재가치다.

자산의 장부가치는 회계적 관점에서 본 기업의 자산의 가치입니다.

그리고 부채의 장부가치 또한 회계적 관점에서 채권자에게 주어야

할 몫입니다. 따라서 자산의 장부가치에서 부채의 장부가치를

빼면, 남은 몫이 주식을 보유한 사람들의 몫이 될 것입니다.

결국 자본의 장부가치란 "회계적으로 측정한 기업의 자산과

부채의 차이"가 됩니다.

흔히 PBR은 장기적으로 1에 수렴한다라고 말하는 것은

장부가치가 내재가치의 대용치가 된다는 믿음에서 비롯하며,

이는 회계적 관점에서 기업의 자산의 가치와 부채의 가치가

실제 가치와 흡사하다는 전제에서 시작한다고 볼 수 있습니다.

2. "공정가치(Fair value)"가 내재가치다.

장부가치를 기업가치로 보았을 때 생길 수 있는 중요한 문제점은

때로 장부가치가 실제 가치와 너무 큰 차이가 날 수 있다는 점입니다.

예를 들어 매우 오래 지나 더이상 가치가 없어 보이는 재고자산이라든가,

취득원가로 계산되어 장부상에는 매우 싸게 계상되어 있으나 지금은

큰 가치를 갖는 부동산이나 비상장 주식 등을 예로 들 수 있을 듯 합니다.

이와 같이 장부상의 자산의 가치를 보다 실제 가치에 맞게 조정한

것이 공정가치의 기초적인 개념입니다. 부채의 경우 상대적으로

조정할 부분이 적은 편이지만, 자산의 경우 상당한 차이가 나는

경우가 흔합니다.

흔히 청산가치를 장부가치로 보는 사람들이 있지만, 청산가치를

개념적으로 살펴보면 장부가치보다는 공정가치와 비슷합니다.

한국의 경우에도 숨은 부동산 자산주들에 투자하여 큰 이익을

거둔 사례들이 꽤 있는데, 이것을 장부가치와 공정가치의 차이에

주목하여 수익을 거둔 것으로 볼 수 있습니다.

3. "영업가치(Operating value)가 내재가치다.

이 항목의 경우 영업가치라는 표현은 정확히는 맞지 않는 듯 하고,

공정가치에 대해 영업에 대한 가치를 조정한다고 보는 것이 좀 더

나은 표현이 아닐까 싶습니다.

예를 들어 분식점을 한다고 칠 때, 다른 조건은 모두 같지만 현재

활발하게 영업을 하고 있는 분식점을 인수하기 위한 조건은 영업을

쉬고 있거나 폐업한 분식점을 사는 것에 비해서 비쌀 수 있습니다.

계속기업의 가정(Going Concern)을 고려한다면, 기업의 가치는

공정가치에 영업 여부를 보정하는 것이 좀 더 합당할 수 있다고 생각합니다.

이와 같은 차이는 파산법원에서 기업의 법정관리 여부를 결정할 때 간접적으로 확인해볼 수 있습니다.

예를 들어 팬택의 경우 청산가치가 1,505억원이고 계속기업가치가

1,100억원으로 측정되어 법정관리 중단 후 청산 절차를 밟았습니다.

반면 STX조선해양의 경우 계속기업가치가 2조 2,000억원, 청산가치는

1조 2,000억원으로 측정되어 정상화시키는 쪽으로 결정이 내려졌습니다.

이와 같이 파산 직전의 기업이라도, 영업가치가 청산가치와

비슷하거나 조금 더 나오는 경우가 많습니다. 따라서 정상적인

영업을 하는 기업이고 이익을 내고 있는 기업이라면 영업가치는

대개 청산가치보다는 높게 나올 것입니다.

다만 오해하지 않아야 할 점은 공정가치 자체도 미래에 대한 예상을

어느 정도 포함한다는 점입니다.

앞으로 돈을 지속적으로 벌어줄 것이 예상되는 자산의 공정가치와

앞으로는 돈이 안 될것이라 예상되는 자산의 공정가치는 당연히 전자가 높습니다.

이 단계에서 이미 "미래에 대한 예상"이 들어가기 때문에, 영업가치를 조정하든

안 하든 공정가치의 단계에서도 미래에 대한 예상은 어느 정도 포함된다고 생각합니다.

공정가치에서 영업가치를 조정하는 것의 가장 큰 차이가 있다면

창고에 쌓여 있는 재고와 공장의 설비를 고철로 팔지, 혹은 정상적인

영업을 통해 재고를 제 값 받고 유통시킬지에 따라 나타나는

차이라고도 풀어볼 수 있을 것 같습니다.

요약하면 2와 3의 차이는 청산(Liquidation)과 인수(Acquire)의 차이라고 보면 정확할 듯 합니다.

4. 영업가치에 무형의 가치까지 모두 포함한 가치가 내재가치다.

4번의 경우 3번의 단계에서 간과할 수 있는 점들을 보완한다고 보면

될 것 같습니다. 예를 들어 분식점을 인수하기로 했는데

이 분식점의 주방장이 과연 훌륭한지, 앞으로도 일할 생각이

있는지와 같은 문제부터 시작해볼 수 있습니다.

좀 더 넓게 보면 내가 지금 사려는 것이 분식점인지, 문방구인지

아니면 세탁소와 같은 또 다른 어떤 것인지와 같은 비즈니스 모델의

문제이기도 합니다.

그리고 손님들에게 소문은 어떻게 나 있는지, 혹은 주변에 경쟁하고 있는

식당은 어디가 있는지, 혹은 최근에 주변에 새로운 식당이 개업했는지

등의 외부적인 문제들도 모두 이 관점에서 기업의 내재가치에 영향을

주는 요인으로서 포함시킬 수 있을 것입니다.

이와 같은 눈에 잘 보이지 않지만 기업의 가치에 영향을 미칠 수 있는

요소들을 모두 포괄한 것이 내재가치라고 보는 것이 4번의 관점이

아닌가 생각합니다. 기업의 이미지, 시장에서의 위치, 경영자의 역량,

경쟁사와의 격차 등이 모두 이에 포함될 수 있을 것 같습니다.

3번에서 4번에 들어서면서부터 버핏과 그레이엄의 투자 방식에서

차이가 나타나는 것 같다. 그레이엄이 2번과 3번에 좀 더 관심을

가졌다면, 버핏은 3번이 충분히 커버하지 못한 요인들에 대해서도

관심을 가졌기 때문에 그레이엄이 비싸다고 생각하는 기업들에

대해서도 투자할 수 있지 않았을까 생각합니다.

주식투자가 참 어려운 점이 있다면 라면이나 아이스크림과는

달리 "권장 소비자가격" 같은게 없다는 점인 것 같습니다.

마치 옷가게에서 상표를 죄다 뜯어버린 것과 흡사합니다.

이와 같이 실제 가격이 가려진 상품들에 대해서 다시 가격을

붙여나가는 과정이 기업가치평가이고, 그 결과로 합리적인

쇼핑을 해나가는 것이 가치투자가 아닐까 생각합니다.

그럼 반이나 남은 2015년 하반기도 잘 보낼 수 있기를 바라며

다음 달에 다시 뵙겠습니다.^^