아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미리분석] 네오위즈인터넷, ‘큰손’ 신규취득...배경은?

신영자산운용(이하 신영자산)이 네오위즈인터넷 지분을 늘려 눈길을 끈다.

11일 증권업계에 따르면 신영자산은 지난 9일 네오위즈인터넷 지분을 5% 이상 보유했다고 신규 보고했다. 보고서 작성일인 6월 8일 지분율은 5.01%(67만8073주)다. 신영자산은 지난 4월까지 네오위즈인터넷 주식을 꾸준히 처분해 보유량이 4.20%까지 줄었으나 최근 5% 이상을 회복했다.

네오위즈인터넷은 B2C, B2B형태로 디지털 음원서비스 및 음원유통을 제공하고 있는 업체다. 2000년부터 ‘벅스’ 브랜드로 PC와 모바일을 통해 음원서비스를 제공하고 있고, 최근에는 카카오와 함께 모바일 음원서비스인 ‘카카오뮤직’을 출시했다. 또한, 국내 1위 인터넷 음악방송인 ‘세이캐스트’를 보유하고 있다.

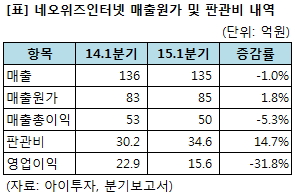

네오위즈인터넷은 지난 1분기에 다소 부진한 실적을 거뒀다. 개별 기준 매출액이 135억원으로 전년 동기 대비 1% 줄었다. 영업이익은 31.8% 감소한 16억원, 당기순이익은 57.7% 줄어든 8억원을 각각 기록했다.

매출 자체도 소폭 줄었지만 매출원가율 및 판관비율이 상승해 수익성이 더욱 악화됐다. 매출원가가 85억원으로 1.8% 증가했고, 판관비는 35억원으로 14.7% 늘었다. 매출 감소와 원가 및 판관비 증가가 맞물려 영업이익 감소 폭이 컸다.

영업외 항목에선 금융비용의 증가가 있었다. 지난 1분기 금융비용은 11억원으로 전년 동기 3000만원에 비해 급증했다. 1분기 보고서에 따르면 계열사인 네오위즈모바일과 임직원에게 제공하는 지급보증금액이 발생했는데, 네오위즈모바일의 재무능력이 악화됨에 따라 네오위즈모바일의 차입금 및 미지급이자와 관련된 지급보증금액 전액을 금융보증부채로 인식하면서 금융비용이 급증했다.

1분기 실적은 부진했지만 향후 실적은 기대된다. 지난해 약 80억원의 매출을 올린 ‘카카오뮤직’이 최근 스트리밍서비스 ‘뮤직’을 오픈했고, 관련 매출이 2분기부터 기록될 전망이다. 리딩투자증권의 지난 4월 27일 보고서에 따르면 현재 ‘카카오뮤직’의 MAU(Monthly Active Users, 한 달 동안 서비스를 이용한 이용자 수)는 300만, 유료이용자(PU)는 20만 수준이며, 신규 서비스 오픈과 함께 이용자가 늘어날 것으로 기대된다.

다만, 리딩투자증권 박성순 연구원은 신규 서비스 관련 마케팅 비용 지출은 불가피할 것으로 보았다. 이에 따라 마케팅 비용 지출에 따라 이익은 전년 대비 감소할 것으로 전망했다.

1분기까지 연환산 실적을 반영한 네오위즈인터넷의 주가수익배수(PER)는 22배다. 주가순자산배수(PBR)는 2.87배, 자기자본이익률(ROE)은 13%다.

[2014년 12월 31일 기준, 단위 : 주식수(주), 지분율(%)]

11일 증권업계에 따르면 신영자산은 지난 9일 네오위즈인터넷 지분을 5% 이상 보유했다고 신규 보고했다. 보고서 작성일인 6월 8일 지분율은 5.01%(67만8073주)다. 신영자산은 지난 4월까지 네오위즈인터넷 주식을 꾸준히 처분해 보유량이 4.20%까지 줄었으나 최근 5% 이상을 회복했다.

네오위즈인터넷은 B2C, B2B형태로 디지털 음원서비스 및 음원유통을 제공하고 있는 업체다. 2000년부터 ‘벅스’ 브랜드로 PC와 모바일을 통해 음원서비스를 제공하고 있고, 최근에는 카카오와 함께 모바일 음원서비스인 ‘카카오뮤직’을 출시했다. 또한, 국내 1위 인터넷 음악방송인 ‘세이캐스트’를 보유하고 있다.

네오위즈인터넷은 지난 1분기에 다소 부진한 실적을 거뒀다. 개별 기준 매출액이 135억원으로 전년 동기 대비 1% 줄었다. 영업이익은 31.8% 감소한 16억원, 당기순이익은 57.7% 줄어든 8억원을 각각 기록했다.

매출 자체도 소폭 줄었지만 매출원가율 및 판관비율이 상승해 수익성이 더욱 악화됐다. 매출원가가 85억원으로 1.8% 증가했고, 판관비는 35억원으로 14.7% 늘었다. 매출 감소와 원가 및 판관비 증가가 맞물려 영업이익 감소 폭이 컸다.

영업외 항목에선 금융비용의 증가가 있었다. 지난 1분기 금융비용은 11억원으로 전년 동기 3000만원에 비해 급증했다. 1분기 보고서에 따르면 계열사인 네오위즈모바일과 임직원에게 제공하는 지급보증금액이 발생했는데, 네오위즈모바일의 재무능력이 악화됨에 따라 네오위즈모바일의 차입금 및 미지급이자와 관련된 지급보증금액 전액을 금융보증부채로 인식하면서 금융비용이 급증했다.

1분기 실적은 부진했지만 향후 실적은 기대된다. 지난해 약 80억원의 매출을 올린 ‘카카오뮤직’이 최근 스트리밍서비스 ‘뮤직’을 오픈했고, 관련 매출이 2분기부터 기록될 전망이다. 리딩투자증권의 지난 4월 27일 보고서에 따르면 현재 ‘카카오뮤직’의 MAU(Monthly Active Users, 한 달 동안 서비스를 이용한 이용자 수)는 300만, 유료이용자(PU)는 20만 수준이며, 신규 서비스 오픈과 함께 이용자가 늘어날 것으로 기대된다.

다만, 리딩투자증권 박성순 연구원은 신규 서비스 관련 마케팅 비용 지출은 불가피할 것으로 보았다. 이에 따라 마케팅 비용 지출에 따라 이익은 전년 대비 감소할 것으로 전망했다.

1분기까지 연환산 실적을 반영한 네오위즈인터넷의 주가수익배수(PER)는 22배다. 주가순자산배수(PBR)는 2.87배, 자기자본이익률(ROE)은 13%다.

[네오위즈인터넷] 투자 체크 포인트

| 기업개요 | 디지털 음원서비스(벅스, 카카오뮤직), 음악방송서비스(세이캐스트), 음원유통서비스 업체 |

|---|---|

| 사업환경 | ▷ 스마트기기 시장 확대에 따라 국내외 무선통신 및 콘텐츠 시장 성장 ▷ 유료서비스 사용자 늘어나는 추세 |

| 경기변동 | ▷ 경기변동에 둔감한 편 |

| 주요제품 | * 서비스별 매출비중 기재돼 있지않음 ▷ 듣기 : 11년 3000원 → 12년 3000원 → 13년 5900원 → 14년 5900원 ▷ 월 100곡 다운 + 듣기 : 13년 1만2400원 → 14년 1만2400원 |

| 실적변수 | ▷ 디지털 음원 유료 다운로드 증가시 수혜 ▷ 소셜네트워크서비스 및 모바일 어플리케이션을 통한 아이템/광고 수입 증가시 수혜 |

| 신규사업 | ▷ 신규 서비스 개발 |

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다. 네오위즈인터넷의 정보는 2015년 05월 07일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[네오위즈인터넷] 한 눈에 보는 투자지표

(단위: 억원)

[네오위즈인터넷] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| ㈜네오위즈홀딩스 | 본인 | 보통주 | 6,713,523 | 49.63 | 6,713,523 | 49.63 | - |

| 최관호 | 계열회사 임원 | 보통주 | 106,045 | 0.78 | 106,045 | 0.78 | - |

| 이기원 | 계열회사 임원 | 보통주 | 311,749 | 2.30 | 239,749 | 1.77 | - |

| 김종창 | 계열회사 임원 | 보통주 | 11,910 | 0.09 | 1,910 | 0.01 | - |

| 오승헌 | 계열회사 임원 | 보통주 | 31,654 | 0.23 | 24,195 | 0.18 | - |

| 홍인표 | 계열회사 임원 | 보통주 | 22,000 | 0.16 | 15,000 | 0.11 | - |

| 오성규 | 계열회사 임원 | 보통주 | 85,648 | 0.63 | 72,848 | 0.54 | - |

| 박준일 | 계열회사 임원 | 보통주 | 58,000 | 0.43 | 58,000 | 0.43 | - |

| 이준환 | 계열회사 임원 | 보통주 | 12,965 | 0.10 | 12,965 | 0.10 | - |

| 계 | 보통주 | 7,353,494 | 54.35 | 7,244,235 | 53.55 | - | |

| 합계 | 7,353,494 | 54.35 | 7,244,235 | 53.55 | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.