м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лһӯнӮ№мҠӨнғҒ] кі м„ұмһҘ м ҖнҸүк°Җ 10м„ -мһҗлҸҷм°Ём—…мў…

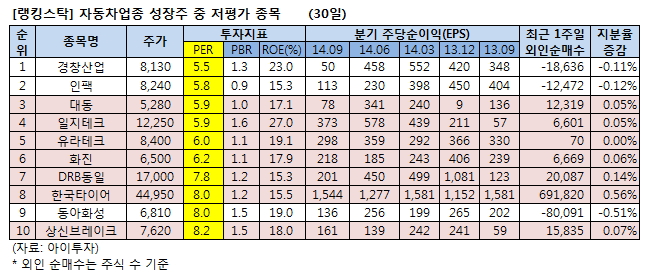

31мқј мһҗлҸҷм°Ё м—…мў… м„ұмһҘмЈј мӨ‘м—җм„ң PER(мЈјк°ҖмҲҳмқөл°°мҲҳ) кё°мӨҖмңјлЎң к°ҖмһҘ м ҖнҸүк°Җлҗң мў…лӘ©мқҖ кІҪм°ҪмӮ°м—…1,446мӣҗ, в–І27мӣҗ, 1.9%мңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” м§ҖлӮң 30мқј мў…к°Җ кё°мӨҖ, мһҗлҸҷм°Ё м—…мў… м„ұмһҘмЈј мӨ‘ лҢҖн‘ңм Ғмқё м ҖнҸүк°Җ м§Җн‘ңмқё PERмқҙ лӮ®мқҖ мў…лӘ© 10к°ңлҘј м„ м •н•ң кІ°кіјм—җ л”°лҘё кІғмқҙлӢӨ.

м„ м • кё°мӨҖмқҖ мһҗлҸҷм°ЁмЈј к°ҖмҡҙлҚ° ROE(мһҗкё°мһҗліёмқҙмқөлҘ )к°Җ 15~30% мқҙлӮҙмқҙкі , PBR(мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ)мқҙ 2л°° лҜёл§Ңмқё мў…лӘ©л“ӨмқҙлӢӨ. мқҙлҹ° кё°мӨҖмңјлЎң м„ м •н•ң 10к°ң мў…лӘ©мқҖ лӘЁл‘җ PERмқҙ 5.5л°°~8.2л°° мӮ¬мқҙм—җ н•ҙлӢ№н–ҲлӢӨ. м—°кІ° мһ¬л¬ҙм ңн‘ңлҘј мһ‘м„ұн•ҳлҠ” кё°м—…мқҖ м—°кІ° м§Җл°°м§Җ분 мҲңмқҙмқөкіј мһҗліёмқ„ м Ғмҡ©н•ҙ нҲ¬мһҗм§Җн‘ңлҘј мӮ°м¶ңн–ҲлӢӨ. л¶„н• л“ұмңјлЎң мқјмӢңм Ғ мқҙмқөмқҙ л°ңмғқн•ң кё°м—…мқҖ м ңмҷён–ҲлӢӨ.

мқҙ к°ҖмҡҙлҚ° кІҪм°ҪмӮ°м—…1,446мӣҗ, в–І27мӣҗ, 1.9%мқҳ PERмқҙ 5.5л°°лЎң мһҗлҸҷм°Ё м—…мў… м„ұмһҘмЈј мӨ‘м—җм„ң к°ҖмһҘ лӮ®м•ҳлӢӨ. ROEлҠ” 23.0%, PBRмқҖ 1.3л°°лӢӨ. к·ё мҷё мқёнҢ©6,080мӣҗ, в–ј-90мӣҗ, -1.46%, лҢҖлҸҷ9,650мӣҗ, в–І240мӣҗ, 2.55%, мқјм§Җн…ҢнҒ¬4,030мӣҗ, в–І55мӣҗ, 1.38%, мң лқјн…ҢнҒ¬7,510мӣҗ, в–І30мӣҗ, 0.4%, нҷ”진, DRBлҸҷмқј4,855мӣҗ, в–І20мӣҗ, 0.41%, н•ңкөӯнғҖмқҙм–ҙм•Өн…ҢнҒ¬лҶҖлЎңм§Җ58,900мӣҗ, в–І500мӣҗ, 0.86%, лҸҷм•„нҷ”м„ұ6,270мӣҗ, в–ј-80мӣҗ, -1.26%, мғҒмӢ лёҢл ҲмқҙнҒ¬2,610мӣҗ, в–І5мӣҗ, 0.19% л“ұмқҙ мғҒмң„ 10м„ м—җ н•ҙлӢ№н–ҲлӢӨ.

мҷёкөӯмқё нҲ¬мһҗмһҗлҠ” мөңк·ј 1мЈјмқјк°„ 15м„ к°ҖмҡҙлҚ° лҢҖлҸҷ9,650мӣҗ, в–І240мӣҗ, 2.55% нҸ¬н•Ё мҙқ 7мў…лӘ©мқ„ мҲңл§ӨмҲҳн–ҲлӢӨ. мқҙ мӨ‘ н•ңкөӯнғҖмқҙм–ҙм•Өн…ҢнҒ¬лҶҖлЎңм§Җ58,900мӣҗ, в–І500мӣҗ, 0.86%мқҳ м§Җ분 мҰқк°ҖмңЁмқҙ 0.56%PлЎң к°ҖмһҘ лҶ’м•ҳлӢӨ.

м•„лһҳ лҰ¬мҠӨнҠёлҠ” м„ұмһҘмЈј кё°мӨҖмңјлЎң мӮ¬мҡ©н•ң ROE(15~30%)мҷҖ PBR(2л°° лҜёл§Ң) мҡ”кұҙмқ„ л§ҢмЎұн•ҳлҠ” мһҗлҸҷм°ЁмЈјлҘј кіЁлқјлӮё нӣ„ мқҙлҘј PERмқҙ лӮ®мқҖ мҲңмңјлЎң м •л ¬н•ң кІғмқҙлӢӨ.

[2014л…„ 9мӣ” 30мқј кё°мӨҖ, лӢЁмң„ : мЈјмӢқмҲҳ(мЈј), м§Җ분мңЁ(%)]

м„ м • кё°мӨҖмқҖ мһҗлҸҷм°ЁмЈј к°ҖмҡҙлҚ° ROE(мһҗкё°мһҗліёмқҙмқөлҘ )к°Җ 15~30% мқҙлӮҙмқҙкі , PBR(мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ)мқҙ 2л°° лҜёл§Ңмқё мў…лӘ©л“ӨмқҙлӢӨ. мқҙлҹ° кё°мӨҖмңјлЎң м„ м •н•ң 10к°ң мў…лӘ©мқҖ лӘЁл‘җ PERмқҙ 5.5л°°~8.2л°° мӮ¬мқҙм—җ н•ҙлӢ№н–ҲлӢӨ. м—°кІ° мһ¬л¬ҙм ңн‘ңлҘј мһ‘м„ұн•ҳлҠ” кё°м—…мқҖ м—°кІ° м§Җл°°м§Җ분 мҲңмқҙмқөкіј мһҗліёмқ„ м Ғмҡ©н•ҙ нҲ¬мһҗм§Җн‘ңлҘј мӮ°м¶ңн–ҲлӢӨ. л¶„н• л“ұмңјлЎң мқјмӢңм Ғ мқҙмқөмқҙ л°ңмғқн•ң кё°м—…мқҖ м ңмҷён–ҲлӢӨ.

мқҙ к°ҖмҡҙлҚ° кІҪм°ҪмӮ°м—…1,446мӣҗ, в–І27мӣҗ, 1.9%мқҳ PERмқҙ 5.5л°°лЎң мһҗлҸҷм°Ё м—…мў… м„ұмһҘмЈј мӨ‘м—җм„ң к°ҖмһҘ лӮ®м•ҳлӢӨ. ROEлҠ” 23.0%, PBRмқҖ 1.3л°°лӢӨ. к·ё мҷё мқёнҢ©6,080мӣҗ, в–ј-90мӣҗ, -1.46%, лҢҖлҸҷ9,650мӣҗ, в–І240мӣҗ, 2.55%, мқјм§Җн…ҢнҒ¬4,030мӣҗ, в–І55мӣҗ, 1.38%, мң лқјн…ҢнҒ¬7,510мӣҗ, в–І30мӣҗ, 0.4%, нҷ”진, DRBлҸҷмқј4,855мӣҗ, в–І20мӣҗ, 0.41%, н•ңкөӯнғҖмқҙм–ҙм•Өн…ҢнҒ¬лҶҖлЎңм§Җ58,900мӣҗ, в–І500мӣҗ, 0.86%, лҸҷм•„нҷ”м„ұ6,270мӣҗ, в–ј-80мӣҗ, -1.26%, мғҒмӢ лёҢл ҲмқҙнҒ¬2,610мӣҗ, в–І5мӣҗ, 0.19% л“ұмқҙ мғҒмң„ 10м„ м—җ н•ҙлӢ№н–ҲлӢӨ.

мҷёкөӯмқё нҲ¬мһҗмһҗлҠ” мөңк·ј 1мЈјмқјк°„ 15м„ к°ҖмҡҙлҚ° лҢҖлҸҷ9,650мӣҗ, в–І240мӣҗ, 2.55% нҸ¬н•Ё мҙқ 7мў…лӘ©мқ„ мҲңл§ӨмҲҳн–ҲлӢӨ. мқҙ мӨ‘ н•ңкөӯнғҖмқҙм–ҙм•Өн…ҢнҒ¬лҶҖлЎңм§Җ58,900мӣҗ, в–І500мӣҗ, 0.86%мқҳ м§Җ분 мҰқк°ҖмңЁмқҙ 0.56%PлЎң к°ҖмһҘ лҶ’м•ҳлӢӨ.

м•„лһҳ лҰ¬мҠӨнҠёлҠ” м„ұмһҘмЈј кё°мӨҖмңјлЎң мӮ¬мҡ©н•ң ROE(15~30%)мҷҖ PBR(2л°° лҜёл§Ң) мҡ”кұҙмқ„ л§ҢмЎұн•ҳлҠ” мһҗлҸҷм°ЁмЈјлҘј кіЁлқјлӮё нӣ„ мқҙлҘј PERмқҙ лӮ®мқҖ мҲңмңјлЎң м •л ¬н•ң кІғмқҙлӢӨ.

[кІҪм°ҪмӮ°м—…] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | ліҖмҶҚкё° л¶Җн’Ҳмқ„ мЈјл Ҙн•ҳлҠ” н•ҳлҠ” л¶Җн’Ҳм—…мІҙ. нҳ„лҢҖВ·кё°м•„м°Ё к·ёлЈ№мқҙ мЈј кұ°лһҳмІҳ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | в–· көӯлӮҙ мһҗлҸҷм°Ё л¶Җн’Ҳм—…мІҙл“ӨмқҖ нҳ„лҢҖВ·кё°м•„м°Ё кёҖлЎңлІҢ м җмң мңЁ мғҒмҠ№мңјлЎң мҲҳнҳңлҘј л°ӣкі мһҲмқҢ в–· н•ңлҜёFTA, кёҖлЎңлІҢ мҷ„м„ұм°Ё м—…мІҙл“Өмқҳ л¶Җн’Ҳ кө¬л§Ө лӢӨліҖнҷ” 추세лҠ” көӯлӮҙ мһҗлҸҷм°Ё л¶Җн’Ҳ кё°м—…л“Өм—җ кё°нҡҢ в–· мӨ‘көӯ мһҗлҸҷм°Ё мӢңмһҘмқҳ м„ұмһҘ, л¶ҒкІҪнҳ„лҢҖ, м—јм„ұкё°м•„ л“ұ мһҗнҡҢмӮ¬мқҳ м„ұмһҘ |

| кІҪкё°ліҖлҸҷ | кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мҷ„м„ұм°Ё м—…мІҙмқҳ мғқмӮ°лҹүм—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мЈјмҡ”м ңн’Ҳ | в–· мһҗлҸҷліҖлҸҷкё°л¶Җн’Ҳ (80%, 11л…„ 9292мӣҗ вҶ’ 12л…„ 1л§Ң112мӣҗ вҶ’ 13л…„ 1л§Ң1044мӣҗ вҶ’ 14л…„ 3Q 1л§Ң1185мӣҗ) *кҙ„нҳём•ҲмқҖ л§Өм¶ң 비мӨ‘ л°Ҹ к°ҖкІ© 추мқҙ |

| мӣҗмһ¬лЈҢ | в–· мјҖмқҙлё”лҘҳ (10л…„ 172мӣҗ вҶ’ 11л…„ 301мӣҗ вҶ’ 12л…„ 276мӣҗ вҶ’ 13л…„ 280мӣҗ вҶ’ 14л…„ 3Q 257мӣҗ ) в–· мІ нҢҗлҘҳ (10л…„ 956мӣҗ вҶ’ 11л…„ 1014мӣҗ вҶ’ 12л…„ 1003мӣҗ вҶ’ 13л…„ 846мӣҗ вҶ’ 14л…„ 3Q 857мӣҗ) в–· лӢЁн’ҲлҘҳ (10л…„ 498мӣҗ вҶ’ 11л…„ 750мӣҗ вҶ’ 12л…„ 875мӣҗ вҶ’ 13л…„ 976мӣҗ вҶ’ 14л…„ 3Q 970мӣҗ ) *кҙ„нҳём•ҲмқҖ к°ҖкІ© 추мқҙ |

| мӢӨм ҒліҖмҲҳ | в–· нҳ„лҢҖВ·кё°м•„м°Ё мҷ„м„ұм°Ё нҢҗл§ӨлҢҖмҲҳ мҰқк°ҖмӢң мҲҳнҳң в–· нҷҳмңЁ мғҒмҠ№мӢң мҲҳмқөм„ұ к°ңм„ в–· мһҗнҡҢмӮ¬ KCW(ліҙмң м§Җ분 15%), кІҪм°Ҫм •кіө(40%), кІҪм°Ҫмқјл§Ңкё°м°Ёл°°кұҙ(65%) мӢӨм Ғ нҳёмЎ°мӢң м§Җ분법 мқҙмқө мҰқк°Җ |

| лҰ¬мҠӨнҒ¬ | в–· кІҪкё°лҜјк°җнҳ•мңјлЎң нҳёнҷ©кё°мҷҖ л¶Ҳнҷ©кё°мқҳ мӢӨм Ғ м°Ёмқҙк°Җ л§Өмҡ° нҒҙмҲҳ мһҲмқҢ в–· мҷ„м„ұм°Ё м—…мІҙмқҳ нҢҗл§ӨлӢЁк°Җ м••л Ҙ в–· лҶ’мқҖ м°Ёмһ…кёҲ 비мӨ‘ (2013л…„ л§җ кё°мӨҖ 53%) |

| мӢ к·ңмӮ¬м—… | в–· нғңм–‘кҙ‘ л°ңм „мӮ¬м—…, 2014л…„ мғҒл°ҳкё° м •мғҒ к°ҖлҸҷ м „л§қ в–· мқјліё лҜёмҜ”мқҙ л“ұ кё° мІҙкІ°н•ң кіөкёүкі„м•Ҫмқҳ ліёкІ© м–‘мӮ° |

мң„мқҳ кё°м—…м •ліҙлҠ” н•ңкөӯнҲ¬мһҗкөҗмңЎм—°кө¬мҶҢк°Җ мӮ¬м—…ліҙкі м„ң, IR мһҗлЈҢ, лүҙмҠӨ, м—…кі„лҸҷн–Ҙ л“ұ н•ҙлӢ№ кё°м—…мқҳ к°Ғмў… мһҗлЈҢлҘј м°ёкі н•ҙ м§ҖмҶҚм ҒмңјлЎң м—…лҚ°мқҙнҠё н•©лӢҲлӢӨ. кІҪм°ҪмӮ°м—…мқҳ м •ліҙлҠ” 2015л…„ 02мӣ” 03мқјм—җ мөңмў… м—…лҚ°мқҙнҠё лҗҗмҠөлӢҲлӢӨ.

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[кІҪм°ҪмӮ°м—…] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[кІҪм°ҪмӮ°м—…] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| мҶҗмқјнҳё | ліёмқё | ліҙнҶөмЈј | 3,225,256 | 18.37 | 3,225,256 | 18.37 | мөңлҢҖмЈјмЈј |

| мҶҗкё°м°Ҫ | л¶Җ | ліҙнҶөмЈј | 798,703 | 4.55 | 798,703 | 4.55 | - |

| мҶҗлҚ•мҲҳ | м ң | ліҙнҶөмЈј | 471,717 | 2.69 | 471,717 | 2.69 | - |

| л°•мқҳкІҪ | лӘЁ | ліҙнҶөмЈј | 203,496 | 1.16 | 203,496 | 1.16 | - |

| мҶҗлӘ…нқ¬ | м ң | ліҙнҶөмЈј | 365,272 | 2.08 | 310,278 | 1.77 | - |

| мҶҗмҳҒн•ҙ | мІҳ | ліҙнҶөмЈј | 526,740 | 3.00 | 526,740 | 3.00 | - |

| мҶҗнғңнӣҲ | мһҗ | ліҙнҶөмЈј | 283,600 | 1.62 | 283,600 | 1.62 | - |

| мҶҗм§ҖмҳҒ | мһҗ | ліҙнҶөмЈј | 9,000 | 0.05 | 9,000 | 0.05 | - |

| мҶҗнғңнҷҳ | мЎ°м№ҙ | ліҙнҶөмЈј | 97,513 | 0.56 | 97,513 | 0.56 | - |

| лҸ„м°Ҫнҳ„ | мЎ°м№ҙ | ліҙнҶөмЈј | 64,317 | 0.37 | 64,317 | 0.37 | - |

| м •м—°нҷҚ | мЎ°м№ҙ | ліҙнҶөмЈј | 64,539 | 0.37 | 64,539 | 0.37 | - |

| мЈјм§ҖнӣҲ | мҶҗмһҗ | ліҙнҶөмЈј | 0 | 0 | 1,000 | 0.01 | - |

| кІҪм°Ҫм •кіө(мЈј) | кҙҖкі„нҡҢмӮ¬ | ліҙнҶөмЈј | 223,302 | 1.44 | 223,302 | 1.27 | - |

| (мЈј)лҢҖкІҪA/S | " | ліҙнҶөмЈј | 370,000 | 2.38 | 370,000 | 2.11 | - |

| KCW(мЈј) | " | ліҙнҶөмЈј | 60,469 | 0.39 | 60,469 | 0.34 | - |

| кі„ | ліҙнҶөмЈј | 6,763,924 | 38.52 | 6,709,930 | 38.21 | - | |

| - | 0 | 0 | 0 | 0 | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.