아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[루키분석] 신화콘텍, 2Q 실적 개선...PER 6배

지난 8일 증시에 상장한 신화콘텍3,140원, ▼-50원, -1.57%이 공모가보다 낮은 수준에 거래되고 있다. 20일 오전 9시 50분 현재 7130원을 기록 중이다. 신화콘텍의 공모가는 9100원으로 상장 당일인 8일에는 한 때 이보다 높은 9120원에 거래되기도 했으나 종가는 7100원으로 마감했다. 이후 7천원 초반대에 머무르고 있다.

이런 가운데 신화콘텍의 2분기 실적은 개선된 것으로 나타났다. 전일 공시한 잠정 실적에 따르면 2분기 매출액은 122억원으로 전년 동기보다 16% 늘었고, 영업이익은 27억원으로 58% 증가했다. 순이익은 18억원으로 59% 늘어났다(모두 개별 기준).

최근 꾸준히 지속된 점유율 확대가 이어지고 있는 상황으로 풀이된다. 신화콘텍의 매출액은 지난 2011년 112억원에서 지난해 538억원으로 2년 만에 380% 증가했다. 같은 기간 국내 시장 점유율은 0.7%에서 2.9%로 확대됐다. 주요 고객사인 삼성전자의 스마트폰 판매가 호조를 거둔 까닭으로 해석된다.

신화콘텍은 스마트폰, 디스플레이 등에 쓰이는 커넥터를 제조하는 회사로 지난 2002년 설립됐다. 커넥터란 전자제품 내에서 부품간의 연결을 담당하는 부품이다. 최대주주인 이정진 대표는 삼성전자 구매부장과 팬텍앤큐리텔 공장장을 거쳐 지난 2007년부터 신화콘텍에 재직하고 있다.

다만 전분기와 비교하면 신화콘텍의 2분기 실적은 다소 둔화됐다. 2분기 매출액은 전분기보다 27% 감소한 것이며, 영업이익과 순이익은 각각 22%, 34%만큼 낮다. 최근 삼성전자의 스마트폰 판매 부진 영향으로 보인다. 시장조사업체 IDC에 따르면 삼성전자의 올해 2분기 스마트폰 판매량은 7430만대로 전분기 8900만대 대비 16.5% 감소했다.

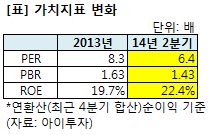

2분기 잠정 실적을 포함한 최근 4분기 합산 실적 기준 주가수익배수(PER)는 6.4배로 산정된다. 지난해 실적 기준 PER 8.3배 대비 1.9배 낮다. 주가순자산배수(PBR)는 1.43배, 자기자본이익률(ROE)은 22.4%다. PBR과 ROE 산정은 지난 1분기말 자본총계에 상장 공모자금을 더한 금액을 기준으로 삼았다.

[신화콘텍] 투자 체크 포인트

| 기업개요 | 전자제품, 휴대폰, TV 커넥터 전문 제조 업체 |

|---|---|

| 사업환경 | ▷ 스마트 기기간의 광범위한 호환성 요구에 따라 복합 커넥터의 수요는 꾸준히 증가 ▷ 다양한 분야(정보통신, 디스플레이, 컴퓨터, 자동차, 의료, 군수산업)의 수요 증가 |

| 경기변동 | ▷ 전방산업인 정보통신기기의 경우 경기변동에 민감 ▷ 신화콘텍은 정보통신기기, 디스플레이, HDD로 사업 다각화를 통해 리스크 분산 |

| 주요제품 | ▷ 정보통(72%) - MICRO USB 압착PLUG DLC(29%) - MICRO USB 압착 PLUG TA(17%) - MICRO USB PLUG PCB(10%) ▷ HDD(10%) - MICRO USB 3.0 SOCKET(3.5%) - 2.5“ SPINDLE MOTOR(3.6%) ▷ 디스플레이(17%) - 13년형 LED BAR용(7%) - WAFER제품(5%) * 괄호안은 매출 비중 |

| 원재료 | ▷ Terminal(22%) : 커넥터의 전기적 신호를 전달해주는 역할을 하는 스트립(Strip)가공 2차 원재료 - Strip steel 가격 추이(원/kg) : '12년 1만1588원 → '13년 1만2753원 → '14년 1분기 1만1679원 ▷ Housing(11%) ▷ 기타(33%) * 괄호안은 매입 비중 |

| 실적변수 | ▷ 전방산업(휴대폰, TV 등)의 성장시 수혜 |

| 신규사업 |

[신화콘텍] 한 눈에 보는 투자지표

(단위: 억원)

[신화콘텍] 주요주주

구 분 | 성 명 | 관계 | 주식의 종 류 | 소유주식수(지분율) | ||

|---|---|---|---|---|---|---|

기 초 (14.01.01) | 기 말 (증권신고서 | 증감사유 | ||||

최대주주등 | 이 정 진 | 본인 | 보통주 | 2,758,954 (43.37%) | 2,758,954 (43.08%) | |

이 호 상 | 임원 | 보통주 | 637,560 (10.03%) | 637,560 (9.96%) | ||

이 선 재 | 본인의 父 | 보통주 | 278,916 (4.39%) | 278,916 (4.36%) | ||

김 정 섭 | 임원 | 보통주 | 185,944 (2.92%) | 185,944 (2.90%) | ||

이 미 경 | 임원 | 보통주 | 531,300 (8.35%) | 531,300 (8.30%) | ||

허 준 도 | 임원 | 보통주 | 82,324 (1.28%) | 82,324 (1.28%) | ||

소 계(6명) | 4,474,998 (70.36%) | 4,474,998 (69.88%) | ||||

* 증권신고서 제출일 기준

더 좋은 글 작성에 큰 힘이 됩니다.