ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[в»ИвдгвХёВёЮ] Вё▒вЈёВЮ┤ВЌћВДђ, ВІаЖ│аЖ░ђ Ж▓йВІаьЋаЖ╣ї?

12ВЮ╝ Ж░юВъЦВЮё ВЋъвЉћ Ж░ђВџ┤вЇ░ Вё▒вЈёВЮ┤ВЌћВДђЖ░ђ 52ВБ╝ ВІаЖ│аЖ░ђвЦ╝ Ж▓йВІаьЋаВДђ Ж┤ђВІгВЮё ‾вІц. ВаёВЮ╝ Вё▒вЈёВЮ┤ВЌћВДђ5,520ВЏљ, Рќ╝-220ВЏљ, -3.83%віћ 9.7%(660ВЏљ) ВўцвЦИ 7460ВЏљВЌљ Ж▒░въўвЦ╝ вДѕВ│цвІц. ВДђвѓювІг ЖИ░вАЮьЋю 52ВБ╝ ВІаЖ│аЖ░ђ 7660ВЏљВЌљ Вё▒ьЂ╝ вІцЖ░ђВёа ВЃЂьЃювІц.

Вё▒вЈёВЮ┤ВЌћВДђвіћ Вўг вЊцВќ┤ ЖИЅвЊ▒ВёИвІц. 1ВЏћ 4190ВЏљВю╝вАю ВІюВъЉьЋю ВБ╝Ж░ђвіћ ьўёВъгЖ╣їВДђ 78% ВўгвъљвІц.

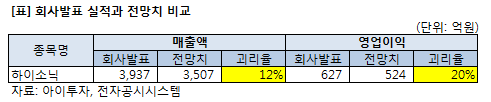

ВБ╝Ж░ђ ВЃЂВі╣ВЮў в░░Ж▓йВЌљвіћ ВІцВаЂ ьўИВА░ВёИЖ░ђ ВъљвдгьЋю Ж▓ЃВю╝вАю в│┤ВЮИвІц. Вё▒вЈёВЮ┤ВЌћВДђВЮў ВЌ░Ж▓░ Въгвг┤ВаюьЉю ЖИ░Вцђ ВДђвѓюьЋ┤ вДцВХюВЋАВЮђ 3937ВќхВЏљВю╝вАю 2011вЁёв│┤вІц 103% ВдЮЖ░ђьќѕвІц. ВўЂВЌЁВЮ┤ВЮхВЮђ 627ВќхВЏљВю╝вАю 2886% віўВЌѕВю╝вЕ░, ВѕюВЮ┤ВЮхВЮђ 406ВќхВЏљВю╝вАю 1253% ЖИЅВдЮьќѕвІц.

ВЮ┤ Ж░ЎВЮђ 'Вќ┤вІЮ ВёюьћёвЮ╝ВЮ┤Вдѕ'віћ ВцЉЖхГВЌљВёю вХђвЈЎВѓ░ ВѓгВЌЁВЮё ьЋўвіћ ВбЁВєЇьџїВѓгВЮў ВЌ░Ж▓░ВІцВаЂВЮ┤ в░ўВўЂвљю Ж▓░Ж│╝вІц. Вё▒вЈёВЮ┤ВЌћВДђвіћ Вё▒вЈёВЌўВЋцвћћвЦ╝ ьєхьЋ┤ вХђвЈЎВѓ░ Ж░юв░юВѓгВЌЁВЮё ьЋўвіћ Вё▒вЈёВъЁвЇЋВДђВѓ░(вїђЖ▓й)ВюаьЋюЖ│хВѓгвЦ╝ ВЌ░Ж▓░вїђВЃЂ ВбЁВєЇьџїВѓгвАю вЉљЖ│а ВъѕвІц. ВЮ┤ ьџїВѓгвіћ ВДђвѓюьЋ┤ ВцЉЖхГ Вхювїђ ВюаВаё вДцВъЦВДђВЮИ ьЮЉвБАЖ░ЋВё▒ вїђЖ▓йВІюВЌљ ВІавЈёВІю Ж░юв░юВѓгВЌЁВЮё вДѕВ│цвІц. 1ЖИ░ 2650ВёИвїђВЮў вХёВќЉ┬иВъЁВБ╝ВЌљ ВЮ┤Вќ┤ 2ЖИ░ 2766ВёИвїђ Ж▒┤ВХЋЖ│хВѓгвЦ╝ вДѕвг┤вдгьќѕвІц. ВЮ┤ВЌљ вћ░вЮ╝ Ж┤ђвае ВІцВаЂВЮ┤ ВДђвѓюьЋ┤ вДљВЌљ ьЋюЖ║╝в▓ѕВЌљ в░ўВўЂвљљвІц.

ВЮ┤ВЌљ ВЋъВёю Вё▒вЈёВЮ┤ВЌћВДђвіћ ВЮ┤ ВѓгВІцВЮё в»Ивдг Ж│хВДђьќѕвІц. ВДђвѓюьЋ┤ 11ВЏћ 2012вЁё ВўЂВЌЁВІцВаЂ ВаёвДЮ Ж│хВІювЦ╝ ьєхьЋ┤ ВЌ░Ж▓░ Въгвг┤ВаюьЉю ЖИ░Вцђ вДцВХюВЋАВЮђ 3507ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 524ВќхВЏљ, ВѕюВЮ┤ВЮхВЮђ 378ВќхВЏљВЮё ЖИ░вАЮьЋа Ж▓ЃВю╝вАю ВаёвДЮьќѕвІц. ВцђЖ│х ьЌѕЖ░ђВі╣ВЮИ в░Ј Ваюв░ўВаѕВ░е ВЎёвБї ВІюЖИ░ВЌљ вћ░вЮ╝ вХёВќЉВѕўВЮхВЮ┤ ВўгьЋ┤ в░ўВўЂвља ВѕўвЈё ВъѕвІцЖ│а вЇДвХЎВўђВДђвДї, Ж▓░ЖхГ ВДђвѓюьЋ┤ ьЋюЖ║╝в▓ѕВЌљ в░ўВўЂвљљвІц. ВІцВаювАювіћ ВаёвДЮВ╣ўвЦ╝ вЏ░Вќ┤ вёўвіћ ВІцВаЂВЮё ЖИ░вАЮьЋю ВЁѕВЮ┤вІц.

Рќи ьЂгвд░вБИ ВаёвгИ ВЌЁВ▓┤

Вё▒вЈёВЮ┤ВЌћВДђвіћ ьЂгвд░вБИЖ│╝ ьћївъюьіИ Вёцв╣ёЖ░ђ ВБ╝ваЦВЮИ ьі╣ВѕўЖ▒┤ВёцВѓгвІц. ьЂгвд░вБИ(Clean Room)ВЮ┤въђ Ж│хЖИ░ ВцЉ вХѕВѕювг╝, ВўевЈё, ВіхвЈё, Ж│хЖИ░ВЋЋ вЊ▒ВЮё ВъЉВЌЁьЎўЖ▓йВЌљ вДъЖ▓ї ВаюВќ┤ьЋўвіћ в░ђьЈљ Ж│хЖ░ёВЮё вДљьЋювІц. ВаЋв░ђ ВъЉВЌЁВЮё ВџћьЋўЖИ░ вЋївгИВЌљ В┤ѕЖ│аВѕювЈё ВюаВДђвЦ╝ ВюёьЋю ВъЦв╣ёВЎђ ВИАВаЋВъЦв╣ёЖ░ђ ьЋёВѕўвІц. ВаёвгИВДђВІЮВЮё Ж░ќВХў ВЮИваЦвЈё ьЋёВџћьЋўвІц. ЖхГвѓ┤ ьЂгвд░вБИ Ж┤ђвае ВѓгВЌЁВЮё ьЋўвіћ ВЌЁВ▓┤віћ ВёИв│┤ВЌаВЮ┤Вће15,600ВЏљ, Рќ▓30ВЏљ, 0.19%, ВІаВё▒ВЮ┤ВЌћВДђ1,538ВЏљ, Рќ▓28ВЏљ, 1.85%, ВЋАВѓгВЮ┤ВЌћВће, ьЋюВќЉВЮ┤ВЌћВДђ21,450ВЏљ, Рќ▓50ВЏљ, 0.23% вЊ▒ВЮ┤ ВъѕвІц.

ьЂгвд░вБИВЮђ в░ўвЈёВ▓┤, вћћВіцьћїваѕВЮ┤, в░ћВЮ┤Вўц, ьЃюВќЉЖ┤Љ вЊ▒ ВаЋв░ђВъЉВЌЁВЮ┤ ьЋёВџћьЋю Вѓ░ВЌЁВЌљ ВѓгВџЕвљювІц. ВБ╝Вџћ ВѕўВџћВ▓ўвЈё Вѓ╝Вё▒ВаёВъљ101,900ВЏљ, Рќ▓2,600ВЏљ, 2.62%, SKьЋўВЮ┤вІЅВіц516,000ВЏљ, Рќ╝-3,000ВЏљ, -0.58%, LGвћћВіцьћїваѕВЮ┤12,530ВЏљ, Рќ▓300ВЏљ, 2.45%, Вѓ╝Вё▒SDI300,000ВЏљ, Рќ▓15,500ВЏљ, 5.45%вІц.

Рќи ВБ╝ВІЮMRI вХёВёЮ Ж▓░Ж│╝, ВЃЂВъЦВѓг ВЃЂВюё 7% ВЋёВЮ┤ьѕгВъљЖ░ђ Ж░юв░юьЋю ВБ╝ВІЮMRIвАю вХёВёЮьЋю Вё▒вЈёВЮ┤ВЌћВДђВЮў ьѕгВъљ вДцваЦвЈё ВбЁьЋЕ ВаљВѕўвіћ 25Ваљ вДїВаљВЌљ 18ВаљВю╝вАю ВаёВ▓┤ ВЃЂВъЦЖИ░ВЌЁ ВцЉ 114Вюё(ВЃЂВюё 7%)вЦ╝ В░еВДђьќѕвІц.

ВЋёВЮ┤ьѕгВъљЖ░ђ Ж░юв░юьЋю ВБ╝ВІЮMRIвАю вХёВёЮьЋю Вё▒вЈёВЮ┤ВЌћВДђВЮў ьѕгВъљ вДцваЦвЈё ВбЁьЋЕ ВаљВѕўвіћ 25Ваљ вДїВаљВЌљ 18ВаљВю╝вАю ВаёВ▓┤ ВЃЂВъЦЖИ░ВЌЁ ВцЉ 114Вюё(ВЃЂВюё 7%)вЦ╝ В░еВДђьќѕвІц.

ВцЉВъЦЖИ░ВаЂВю╝вАю ВЮ┤ВЮх Вё▒ВъЦвЦаВЮ┤ вєњВЋё Ж│аВё▒ВъЦВБ╝ВЌљ ВєЇьЋўвЕ░ Въгвг┤ ВЋѕВаёВё▒ВЮђ вєњВЋё ВЋѕВаёьЋю ьјИВЮ┤вІц. вўљьЋю Вєїв╣ёВъљ вЈЁВаљваЦВЮ┤ в│┤ьєхВю╝вАю Вѓ░ВЌЁвѓ┤ Ж▓йВЪЂВЮ┤ ВІгьЎћвљўвЕ┤ ВѕўВЮхВё▒ВЮ┤ ьЋўвЮйьЋа Ж░ђвіЦВё▒ВЮ┤ ВъѕвІц.

ьўёЖИѕ В░йВХюваЦВЮ┤ вѓ«ВЮђ Ж▓ЃВЮђ ВДђвѓюьЋ┤ ВЌ░Ж░ё ВўЂВЌЁьЎювЈЎ ьўёЖИѕьЮљвдёВЮ┤ ВѕюВЮ┤ВЮхв│┤вІц ВаЂВЮђ Ваљ, Въгвг┤ьЎювЈЎ ьўёЖИѕьЮљвдёВЮ┤ (+)ВЮИ Ваљ, вДцВХюВЋА вїђв╣ё ВъЅВЌгьўёЖИѕьЮљвдёВЮ┤ 3%вАю 7%в»ИвДїВЮИ Ваљ вЊ▒ВЮ┤ в░ўВўЂвљљвІц.

ВБ╝ВІЮMRIвіћ ВЋёВЮ┤ьѕгВъљВЌљВёю ВъљВ▓┤ Ж░юв░юьЋю ВІцВІюЖ░ё ВбЁвфЕвХёВёЮ вЈёЖхгвІц. MRI ВбЁьЋЕ ВаљВѕўвіћ ВѕўВЮхВё▒ВъЦВё▒Ж│╝ Въгвг┤ВЋѕВаёВё▒ в┐љвДї ВЋёвІѕвЮ╝ ЖИ░ВЌЁВЮў ВЮ┤ВЮх ВДђВєЇВё▒ВЮё Ж░ђвіаьЋа Вѕў Въѕвіћ ВѓгВЌЁвЈЁВаљваЦЖ│╝ ВаЂВаЋВБ╝Ж░ђ ВѕўВцђЖ╣їВДђ ьЋеЖ╗ў Ж│авацьЋ┤ ьїљвІеьЋювІц. ВБ╝ВІЮMRI ВбЁьЋЕ ВаљВѕўвіћ 25ВаљВЮ┤ ВхюЖ│а ВаљВѕўВЮ┤вЕ░ вєњВЮёВѕўвАЮ ВађьЈЅЖ░ђ Вџ░вЪЅ ЖИ░ВЌЁВЮ┤вІц. вўљьЋю ВбЁьЋЕВаљВѕўЖ░ђ вєњВЮёВѕўвАЮ 5Ж░ЂьўЋ вфеВќЉВЮў вЈёьўЋ вѓ┤вХђЖ░ђ Ж░ђвЊЮВ░г ЖиИвг╝ ьўЋьЃювАю вѓўьЃђвѓювІц.

[Вё▒вЈёВЮ┤ВЌћВДђ] ьѕгВъљ В▓┤ьЂг ьЈгВЮИьіИ

| ЖИ░ВЌЁЖ░юВџћ | ьЂ┤вд░вБИ ВаюВъЉ┬иВёцВ╣ўВЎђ ьћївъюьіИ Ж▒┤ВёцВЮё ьЋўвіћ ВЌЁВ▓┤ |

|---|---|

| ВѓгВЌЁьЎўЖ▓й | сЁЄВѓ╝Вё▒ВаёВъљ┬иSKьЋўВЮ┤вІЅВіц ьѕгВъљьЎЋвїђвАю в░ўвЈёВ▓┤ ьЂ┤вд░вБИ Ж│хВѓг ВѕўВџћвіћ віўВќ┤вѓа Ж▓ЃВю╝вАю ВаёвДЮ сЁЄвћћВіцьћїваѕВЮ┤ ВЌЁьЎЕВЮђ ВюавЪйЖ▓йВаюВюёЖИ░, TVВІюВъЦВЮў Ж│хЖИЅЖ│╝ВъЅВю╝вАю В╣еВ▓┤вљю ВЃЂьЎЕ сЁЄьЂ┤вд░вБИ ВѕўВџћвіћ OLED, ьЃюВќЉЖ┤Љ ВІюВъЦВю╝вАю ьЎЋвїђвљўЖ│а Въѕвіћ ВХћВёИ сЁЄВцЉвЈЎ в░Ј Ж░ювЈёЖхГВЮў ВЌљвёѕВДђ Вѓ░ВЌЁВёцв╣ё ьЎЋВХЕ Ж│ёьџЇВю╝вАю ьћївъюьіИ Ж▒┤Вёц ВѕўВџћ ЖЙИВцђьЋа ВаёвДЮ |

| Ж▓йЖИ░в│ђвЈЎ | Ж▓йЖИ░ВЌљ вћ░вЮ╝ ВІцВаЂ ВўЂьќЦВЮё ьЂгЖ▓ї в░Џвіћ Вѓ░ВЌЁВю╝вАю в░ўвЈёВ▓┤Ж░ђЖ▓Е, LCDьїевёљЖ░ђЖ▓ЕВЌљ ВўЂьќЦВЮё в░ЏВЮї |

| ВБ╝ВџћВаюьњѕ | - ьЂ┤вд░вБИ сЁЄв░ўвЈёВ▓┤: вДцВХю в╣ёВцЉ 57% сЁЄвћћВіцьћїваѕВЮ┤: вДцВХю в╣ёВцЉ 10% сЁЄв░ћВЮ┤Вўц: вДцВХю в╣ёВцЉ 7% *ьћївъюьіИ: вДцВХю в╣ёВцЉ 36% |

| ВІцВаЂв│ђВѕў | сЁЄВѓ╝Вё▒ВаёВъљ┬иSKьЋўВЮ┤вІЅВіц┬иLGвћћВіцьћїваѕВЮ┤ ВЃЮВѓ░вЮ╝ВЮИ ьѕгВъљ ьЎЋвїђ ВІю Вѕўьўю сЁЄвЉљв░ћВЮ┤Вюа ВЃЂВі╣ВІю Вѕўьўю сЁЄВЏљ/вІгвЪг ьЎўВюе ВЃЂВі╣ВІю ВўЂВЌЁВЎИВѕўВЮх в░юВЃЮ сЁЄВъљьџїВѓгВЮИ Вё▒вЈёВъЁвЇЋВъљВѓ░(вїђЖ▓й) ВюаьЋюЖ│хВѓг вїђЖ▓йВІю ВІавЈёВІю ВѓгВЌЁ Вё▒Ж│х ВЌгвХђ |

| вдгВіцьЂг | ВЏљ/вІгвЪг ьЎўВюе ьЋўвЮйВІю ВўЂВЌЁВЎИВєљВІц в░юВЃЮ |

| ВІаЖиюВѓгВЌЁ | сЁЄВцЉЖхГ┬ивїђвДї вЊ▒ВЮў ВДђВЌГВЌљВёю в░ўвЈёВ▓┤ в░Ј LCD Ж┤ђвае ВІаЖию ьћёвАюВаЮьіИ В░ИВЌг вфеВЃЅ ВцЉ сЁЄ2011вЁё вДљ ВаёЖИ░Ж│хВѓгВЌЁ, ВаЋв│┤ьєхВІаЖ│хВѓгВЌЁ, ВІа┬иВъгВЃЮВЌљвёѕВДђ ВѓгВЌЁВЮё ВѓгВЌЁвфЕВаЂВЌљ ВХћЖ░ђ |

(ВъљвБї : ВЋёВЮ┤ьѕгВъљ www.itooza.com)

[Вё▒вЈёВЮ┤ВЌћВДђ] ьЋю вѕѕВЌљ в│┤віћ ьѕгВъљВДђьЉю

(вІеВюё: ВќхВЏљ)

[Вё▒вЈёВЮ┤ВЌћВДђ] ВБ╝ВџћВБ╝ВБ╝

| вфЁ | Ж┤ђ Ж│ё | ВБ╝ВІЮВЮў ВбЁвЦў | ВєїВюаВБ╝ВІЮВѕў в░Ј ВДђвХёВюе | в╣ёЖ│а | |||

|---|---|---|---|---|---|---|---|

| ЖИ░ В┤ѕ | ЖИ░ вДљ | ||||||

| ВБ╝ВІЮВѕў | ВДђвХёВюе | ВБ╝ВІЮВѕў | ВДђвХёВюе | ||||

| ВёюВЮИВѕў | ВхювїђВБ╝ВБ╝ | в│┤ьєхВБ╝ | 5,263,190 | 35.09 | 5,263,190 | 35.09 | - |

| Ж░ЋВ░йВЌ┤ | ВъёВЏљ(вЊ▒ЖИ░) | в│┤ьєхВБ╝ | 67,000 | 0.45 | 67,000 | 0.45 | - |

| ВаЋВъгЖи╝ | ВъёВЏљ(в╣ёвЊ▒ЖИ░) | в│┤ьєхВБ╝ | 420,754 | 2.81 | 420,754 | 2.81 | - |

| ьЎЕВЮИВцђ | ВъёВЏљ(в╣ёвЊ▒ЖИ░) | в│┤ьєхВБ╝ | 26,050 | 0.17 | 26,050 | 0.17 | - |

| Ж│ё | Вџ░ВёаВБ╝ | - | - | - | - | - | |

| в│┤ьєхВБ╝ | 5,776,994 | 38.51 | 5,776,994 | 38.51 | - | ||

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.