아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미니분석] 포비스티앤씨, MS 교육용 총판 '독점'

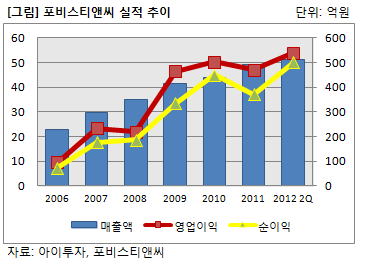

포비스티앤씨가 2분기 양호한 실적을 거둬 관심을 끈다. 29일 증권업계에 따르면 이 회사의 2분기 매출액은 221억원으로 전년 동기 대비 10% 증가했으며, 영업이익은 28억원으로 34% 늘었다. 순이익은 23억1000만원으로 28% 증가했다. 실적 발표 후 주가도 상승세다. 29일 개장 전 주가는 1340원으로 발표 당일인 지난 13일보다 9% 올랐다.

▷ 국내 유일의 MS 교육용 총판회사

포비스티앤씨는 한국마이크로소프트(MS)의 교육용 총판이다. 국내 모든 교육기관에 한국MS사의 윈도우, 서버, 오피스, 개발도구 등 다양한 소프트웨어(SW)를 유통한다.

한국MS사의 총판 시장은 대상 고객에 따라 크게 공공, 상업, 교육 시장으로 나뉜다. 일반 기업을 대상으로 하는 상업 시장은 다수의 업체가 진입해 있어 총판 업체 간 완전경쟁이 이뤄지고 있다. 반면 교육기관이 대상인 교육시장에선 포비스티앤씨가 국내 유일한 유통업체다. 2005년 한국MS사의 교육기관 총판권을 획득한 후 꾸준히 독점체제를 유지하고 있다.

▷ 5년간 연평균 매출액 증가율 17%

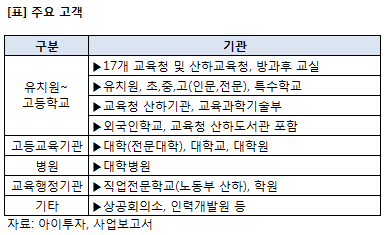

포비스티앤씨의 고객은 유치원에서 대학, 사교육기관에 이르기까지 교육과 관련된 모든 기관이다. 사업보고서에 따르면 국내 대학 400곳, 초·중·고등학교 1만1000곳, 사교육기관 4만 여곳 및 유치원에 SW를 공급하고 있다.

포비스티앤씨는 주로 라이선스 계약을 맺고 SW를 공급한다. 계약기간은 1년~3년으로 만료 시 다시 연장하는 방식이다. 꾸준히 갱신수요가 발생해 실적이 안정적으로 증가한다. 실제로 포비스티앤씨의 매출액은 2005년 창립 이후 단 한번도 감소한 적이 없다. 2006년 228억원이었지만, 지난해 491억원으로 두 배 넘게 늘었다. 5년간(2006년~2011년) 연평균 매출액 증가율은 17%다.

▷ 2010년 우리담배와 합병으로 우회상장

독점력과 양호한 실적을 겸비한 기업이지만, 주식시장에는 널리 알려져 있지 않다. 최근 1년간 증권사의 분석보고서가 한 개도 없을 정도다. 이유는 회사의 연혁에서 찾을 수 있다. 포비스티앤씨는 과거 우리담배란 이름으로 코스닥 시장에 상장돼 있었다.

담배제조업체 우리담배는 지난 2009년 영업환경 악화로 부도 위기를 맞았다. 상장폐지 심사 과정에서 포비스네트웍(현 포비스티앤씨)이 우선협상대상자로 참여했으며, 2010년 6월 포비스네트웍에 인수됐다. 같은 해 9월 사명을 우리담배에서 포비스티앤씨로 바꾸면서 지금의 회사로 거듭났다. 담배사업은 올 6월 말 중단했다. 현재 최대주주는 허한범 대표이사(46)로 27.36%의 지분을 보유하고 있다. 허 대표는 연세대 국문과를 졸업하고 제일기획과 마이크로소프트, 포비스네트웍을 거쳤다.

▷ 온라인 교육·산업용 SW 유통으로 사업 '다각화'

최근 포비스티앤씨는 단순히 SW 유통에서 벗어나 기술지원 솔루션으로 사업을 다각화하고 있다. 관계사인 아이티즌을 통해 비지니스 인텔리전스(BI: Business Intelligence) 솔루션을 제공하며 데이터의 접근, 수집, 보관, 분석 등의 종합서비스를 제공하고 있다.

온라인 교육 사업에도 힘을 쏟고 있다. 학습자, 교사, 운영자별 학습지원 및 운영관리를 돕는 학습관리시스템 '케이런 LMS'를 운영하고 있으며, MS 오피스 동영상 강의 등의 서비스를 이용할 수 있는 교육포털 에듀게이트(edugate)도 제공하고 있다. 올해부턴 EBS와 콘텐츠 데이터베이스(DB) 플랫폼 계약도 맺었다.

콘텐츠 DB 플랫폼이란 아날로그 방송자료를 디지털화하고, 다양한 서비스에 적용할 수 있도록 콘텐츠 DB를 구축·관리하는 사업이다. KT50,200원, ▲350원, 0.7%, EBS, MS 3사가 2008년 '콘텐츠 DB 플랫폼 사업을 위한 컨소시엄'을 구성했고, 올해 포비스티앤씨가 이에 대한 영업대행권을 획득했다. 포비스티앤씨는 출판, 온라인 교육, 학습관련기기 등 다양한 분야로 사업영역을 확대할 계획이다.

교육기관 외 기업을 대상으로 하는 SW 유통사업에도 진출했다. 지난 2월 한국MS의 상업용 총판인 디모아 지분 51%를 사들여 경영권을 획득했다. 디모아는 지난해 38억원의 순손실을 거뒀지만, 올해 상반기 5억6000만원의 영업이익과 2억2000만원의 순이익을 기록, 흑자 전환에 성공했다. 포비스티앤씨는 그간 구축해 놓은 전국 영업망과 사업 노하우를 바탕으로 상업용 SW 유통시장에서도 지배력을 확대한다는 방침이다.

▷ 무차입 경영 + PBR 2.2배, ROE 23%

포비스티앤씨의 올 6월 말 유동비율은 203%, 부채비율은 92%다. 부채도 이자를 지급하지 않는 매입채무가 전부다. 포비스티앤씨는 현재 무차입 경영 중이다. 다만, 2분기 연환산(최근 4분기 합산) 영업활동 현금흐름은 (-)를 기록하고 있다. 지난해 3분기 매입채무가 127억원 가량 감소한 영향이 컸다.

아이투자에서 개발한 ROE & PBR 매트릭스 차트에 따르면 포비스티앤씨는 상장된 소프트웨어 업종 중에서 ROE가 높고 PBR은 낮은 종목으로 분류됐다. 포비스티앤씨는 차트의 4사분면인 오른쪽 하단에 위치해 있다. 이 영역은 상장된 소프트웨어 업종 중에서 자기자본비율(ROE)이 높고 주가순자산배수(PBR)가 낮은 기업이 포함된다. 포비스티앤씨의 개장 전 PBR은 2.2배, 2분기 연환산 ROE는 23%다.

[KT] 투자 체크 포인트

| 기업개요 | 유무선전화, 초고속인터넷 등 통신서비스 제공업체 |

|---|---|

| 사업환경 | ㅇ 국내 이동통신 보급률은 95% 이상으로 성숙기, 완만한 성장세 예상 ㅇ 4세대 이동통신(4G) 등 무선통신 기술 고도화 추세 |

| 경기변동 | 이동통신은 기간산업으로 경기변동 및 계절적인 요인과 무관 |

| 실적변수 | 스마트폰 보급량, 4세대 통신 LTE 등 신규 서비스 성과 |

| 신규사업 | 스마트홈 패드 출시 예정 |

(자료 : 아이투자 www.itooza.com)

[KT] 한 눈에 보는 투자지표

(단위: 억원)

[KT] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수(지분율) | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 국민연금공단 | 본인 | 보통주 | 21,557,950 | 8.26 | 22,373,434 | 8.57 | - |

| 계 | 보통주 | 21,557,950 | 8.26 | 22,373,434 | 8.57 | - | |

| 우선주 | 0 | 0 | 0 | 0 | - | ||

| 기 타 | 0 | 0 | 0 | 0 | 0 | ||

더 좋은 글 작성에 큰 힘이 됩니다.