아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[즉시분석] 덕산하이메탈 3%↑···MRI점수 상위 1%

[아이투자 이래학] 덕산하이메탈이 외국인의 매수세가 유입되는 가운데 상승세다.

3일 오전 9시 40분 현재 덕산하이메탈5,700원, ▲30원, 0.53%은 3.1%(750원) 오른 2만4850원에 거래되고 있다. 매수 상위 거래원인 노무라증권, 다이와증권 창구로부터 각각 2만600주, 7700주가량의 '사자' 주문이 몰리고 있다.

덕산하이메탈은 반도체·아몰레드(AMOLED) 소재를 만드는 업체다. 특히 반도체 패키징공정에 쓰이는 솔더볼·솔더볼파우더를 만드는데 이 분야 국내 시장의 70~80%를 점유하고 있다. 덕산하이메탈의 아몰레드 소재 부문은 삼성모바일디스플레이(이하 SMD)의 공격적인 투자로 빠르게 성장하고 있다. 2009년 64억원으로 매출액의 20%에 불과했지만, 지난해 700억원으로 10배 넘게 증가했으며, 비중은 54%로 커졌다.

한편 증권가는 덕산하이메탈의 1분기 실적이 다소 부진할 것으로 본다. 아몰레드 소재 재고조정과 비수기의 영향으로 작년 4분기 대비 실적 감소가 불가피 하다는 분석이다. 다만 2분기부터는 실적이 회복될 것으로 관측된다. 전일 KTB투자증권은 "2분기에는 SMD의 아몰레드 생산라인인 A2 P3가 가동될 전망"이라며 "덕산하이메탈의 실적은 2분기부터 개선될 것"이라고 밝혔다. 이어 "1분기 실적 감소와 SMD 내 점유율 하락 우려로 인한 주가 조정은 좋은 매수기회가 될 것"이라고 설명했다.

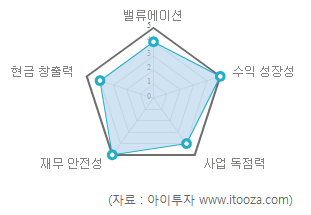

◆ 주식MRI 분석 결과, 상장사 상위 1% 아이투자가 개발한 주식MRI로 분석한 덕산하이메탈의 투자 매력도 종합 점수는 25점 만점에 22점으로 전체 상장기업 중 10위(상위 1%)를 차지했다.

아이투자가 개발한 주식MRI로 분석한 덕산하이메탈의 투자 매력도 종합 점수는 25점 만점에 22점으로 전체 상장기업 중 10위(상위 1%)를 차지했다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

주식MRI는 아이투자에서 자체 개발한 실시간 종목분석 도구다. MRI 종합 점수는 수익성장성과 재무안전성 뿐만 아니라 기업의 이익 지속성을 가늠할 수 있는 사업독점력과 적정주가 수준까지 함께 고려해 판단한다.

주식MRI 종합 점수는 25점이 최고 점수이며 높을수록 저평가 우량 기업이다. 또한 종합점수가 높을수록 5각형 모양의 도형 내부가 가득찬 그물 형태로 나타난다.

[아몰레드 소재 관련 기업] 이슈와 수혜주

발광층은 다우케미칼(빨강), 선 파인 케미칼(파랑), CS엘쏠라(녹색)가 각각 세계 유일의 아몰레드 생산기업 삼성모바일디스플레이(SMD)에 공급한다.

아시아 디스플레이 기업의 아몰레드 시장 진출도 검증된 아몰레드 소재업체에 기회가 될 수 있다. 중국 BOE사는 3.9조원을 투자해 2013년부터 아몰레드 패널을 생산한다. 일본은 재팬디스플레이가 참여하고, 대만은 2011 전시회에서 아몰레드 패널 4종을 이미 전시한 바 있다

<발광층>

CS: 자회사 CS엘쏠라가 녹색 형광채 SMD에 공급. 2011년 9월부터 HTL도 공급 시작

* 발광층은 대부분 외국기업에서 공급

<공통층>

정공수송층(HTL): 덕산하이메탈, 엘엠에스(인증 테스트 중), 제일모직

전자주입층(EIL): LG화학, 다우 케미칼

전자수송층(ETL): LG화학, 다우 케미칼, 제일모직(제품 개발 완료)

원익머티리얼즈: 15종류의 아몰레드 특수 가스 공급

[아몰레드 소재 관련 기업] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 제일모직 | 98,400원 | ▲1,100원 (1.1%) | 54,173 | 2,818 | 2,411 | 21.2 | 1.61 | 7.6% |

| 덕산하이메탈 | 24,900원 | ▲800원 (3.3%) | 1,294 | 347 | 346 | 20.5 | 5.11 | 24.9% |

| CS | 6,660원 | ▲70원 (1.1%) | 454 | -44 | -44 | N/A | 2.07 | -11.5% |

| 원익머트리얼즈 | 38,750원 | ▼250원 (-0.6%) | 900 | 198 | 157 | 27.8 | 2.12 | 7.6% |

* 매출액, 영업이익, 순이익은 2011년 1월~12월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[덕산하이메탈] 투자 체크 포인트

| 기업개요 | 반도체 재료인 솔더볼과 AMOLED 소재 제조기업 |

|---|---|

| 사업환경 | ㅇ반도체 패키징산업은 시스템 반도체를 중심으로 성장하는 추세 ㅇAMOLED산업은 삼성모바일디스플레이, LG디스플레이를 중심으로 패널 대형화 경쟁이 치열 |

| 경기변동 | ㅇ반도체·디스플레이(특히 AMOLED) 경기에 영향을 크게 받음 |

| 실적변수 | ㅇ스마트폰 등 소형IT기기 판매 증가시 수혜 ㅇ삼성모바일디스플레이의 AMOLED 투자 확대 시 수혜 ㅇ원/달러 환율 상승시 수혜 |

| 신규사업 | ㅇ진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[덕산하이메탈] 한 눈에 보는 투자지표

(단위: 억원)

더 좋은 글 작성에 큰 힘이 됩니다.