아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[급등! X-Ray우량주]디씨엠 6% 상승···'매수검토'

[아이투자 이래학] X-Ray 우량주 디씨엠이 상승세다.

30일 오전 10시 6분 현재 디씨엠12,370원, 0원, 0%은 전일 대비 6.5%(640원) 오른 1만500원에 거래되고 있다.

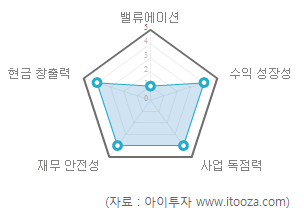

◆ X-Ray 분석 - 매수검토 가능 아이투자에서 자체개발한 디씨엠의 투자 매력도 종합 점수는 25점 만점에 17점을 기록해 전체 상장기업 중 163위로 상위 8%에 랭크됐다.

아이투자에서 자체개발한 디씨엠의 투자 매력도 종합 점수는 25점 만점에 17점을 기록해 전체 상장기업 중 163위로 상위 8%에 랭크됐다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

현재 주가는 적정주가 대비 10% 정도 싸게 거래되고 있다. X-Ray 종합 점수를 반영한 투자의견은 매수검토 가능한 상황이다.

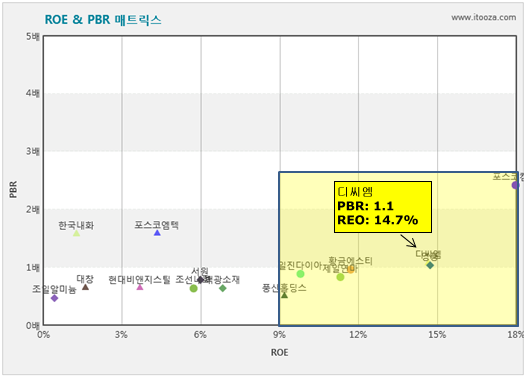

◆ 수익성이 좋고, 저평가된 기업

아이투자에서 제공하는 5년 기준 자기자본이익률(ROE)&주가순자산배수(PBR) 매트릭스 차트에 따르면 디씨엠은 비철금속업종 중 수익성이 좋고 저평가된 기업으로 분류됐다.

차트의 4사분면(오른쪽 하단) 영역에 위치한 기업들은 동일업종 중에서 고ROE&저PBR 기업이다. 이러한 기업은 수익성은 좋고 상대적으로 저평가됐다고 판단한다. 디씨엠의 5년 평균 PBR은 1.1배, ROE는 14.7%다. 이 밖에 4사분면에 위치한 기업은 영풍60,500원, ▲1,700원, 2.89%, 포스코켐텍, 황금에스티6,080원, 0원, 0%, 제일연마9,360원, 0원, 0%, 일진다이아12,210원, ▲170원, 1.41%, 풍산홀딩스36,400원, ▲350원, 0.97% 등이 있다.

한편 디씨엠은 지난해 9월 20일 이후 주가가 반토막 나 7550원까지 떨어졌다. 이후 낙폭 과대에 따른 저가 매수세가 유입돼 주가가 차츰 상승하는 추세다. 이 회사는 라미네이팅 컬러 강판 제조업체다. 최근 유휴 부동산을 투자 부동산으로 전환해 수익 증가가 기대된다. 신영자산운용은 최근 공시일 기준 이 회사의 지분을 6.8% 보유하고 있다.

[디씨엠] 기업정보

| 기업개요 | 라미네이팅 컬러 강판 제조업체 |

|---|---|

| 사업환경 | 선박 내장 패널재, 건축 내외장재 등 산업 제반 분야에서 고급 소재로 널리 사용되고 있음 |

| 경기변동 | 중간 소재 산업의 특징을 가지고 있기 때문에 각분야의 전방 산업 경기 영향을 받음 |

| 실적변수 | 포스코 강판(코일) 가격 하락시 수혜, 증시 상승시 단기매매증권 평가 이익 발생, 환율 10% 상승시 5.9억원 영업외 수익 발생 |

| 신규사업 | 가전부문 Deco-Pet 강판 및 선박용 PET 강판 확대, 폴리올레핀 필름 개발 |

(자료 : 아이투자 www.itooza.com)

[디씨엠] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 1,315 | 1,541 | 1,117 | 1,063 |

| 영업이익(보고서) | 171 | 213 | 113 | 179 |

| 영업이익률(%) | 13% | 13.8% | 10.1% | 16.8% |

| 영업이익(K-GAAP) | 167 | 213 | 113 | 179 |

| 영업이익률(%) | 12.7% | 13.8% | 10.1% | 16.8% |

| 순이익(지배) | 97 | 234 | 135 | 105 |

| 순이익률(%) | 7.4% | 15.2% | 12.1% | 9.9% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 6.98 |

| 이시각 PBR | 0.95 |

| 이시각 ROE | 13.57% |

| 5년평균 PER | 7.35 |

| 5년평균 PBR | 1.07 |

| 5년평균 ROE | 14.65% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.