아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[i]송원산업, 글로벌 시장점유율 확대 수혜

11.07/20

기업분석팀™

[편집자주: 이 글은 지난 3월 가치투자클럽 프리미엄 유망기업 분석 코너에 게재됐던 자료입니다. 기업의 사업모델과 제품에 대한 이해도를 높이기 위해 아이투자 회원에게 함께 공개 합니다. 적정주가 및 투자전략은 제외합니다.]

송원산업, 산화방지제 글로벌 M/S 확대 수혜

투자포인트

◈ 산화방지제 생산능력 확대에 따른 성장

(05년 3만5000톤/년, 08년 5만5000톤/년, 11년 7만톤. 생산능력 연평균 12%씩 증가)

◈ 원재료 직접 생산 비중 높아져 원가 우위 경쟁력 확보

◈ 전방산업인 합성수지 생산량 증가에 따른 수혜

리스크

◈ 원재료인 페놀가격 상승에 따른 원가율 상승

◈ 높은 차입금 비중과 이자비용

송원산업13,040원, ▼-10원, -0.08%은 합성수지 첨가제인 산화방지제를 주로 생산하는 정밀화학 기업이다. 동사는 산화방지제 국내 시장점유율 63%, 세계 시장점유율 20%로 2위를 차지하고 있다.

산화방지제는 합성수지가 산소에 의해 품질저하가 일어나는 산화 작용을 막는 첨가제를 말한다. 따라서 합성수지인 폴리에틸렌(PE), 폴리프로필렌(PP), ABS수지 등을 생산하는 데 꼭 필요한 원료다.

생산능력 증설로 매출 증가 예상

송원산업은 산화방지제 매출이 전체의 58%, 그 외 Tin 원제 15%, PVC안정제가 약 9%의 매출을 차지하고 있다.

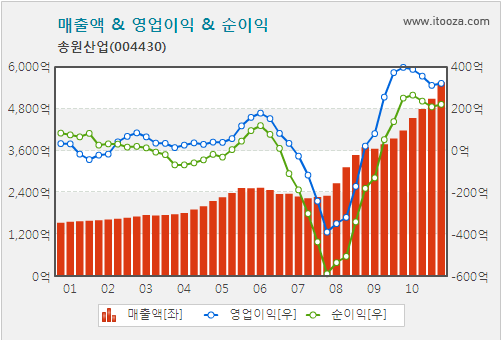

아래 차트에서 동그라미 친 부분이 송원산업이 생산능력 확대를 위해 유형자산 투자를 집행한 부분이다. 송원산업은 공장증설을 통해 생산능력 확대하고 이것이 매출액 성장으로 연결되는 성장 스토리를 보였다.

동사는 올해 8월 산화방지제 증설 완료에 따라 연간 5만5000톤에서 7만톤으로 생산능력이 높아진다. 따라서 신규증설 공장이 가동에 들어가는 올해 말 부터 산화방지제 매출 증가가 동사의 성장 동력을 이끌 것으로 예상된다.

아래 송원산업의 매출액을 보면 2008년 부터 매출액 증가가 급하게 나타난다. 제품별로 보면 산화방지제 매출액이 2008년 1800억에서 2010년 3200억으로 2년 만에 77% 증가했다. 2008년에 산화방지제 생산능력을 연간 2만톤 증설한 것이 이후 매출액 증가로 이어졌음을 알 수 있다. 올해 8월부터는 산화방지제 생산 능력이 약 30% 늘어나게 돼 2012년까지 매년 약 20~25%의 매출액 성장이 가능할 것으로 예상된다.

이에 따라 송원산업의 올해 예상 매출액은 7,000억원 순이익은 500억원 내외가 될 것으로 전망된다. 동사의 3월 18일 종가 기준 시가총액은 3,250억원으로 올해 예상 주가수익배수(PER)는 6.5배로 성장성에 비해 저평가된 상태다.

이처럼 송원산업이 최근 급성장할 수 있는 배경에는 세계 산화방지제 시장의 구조조정 덕분이다. 과거 세계 시장점유율 20%를 차지하던 Chemtura가 지난 2008년 글로벌 금융위기 때 파산 보호 신청에 들어갔다. Chemtura가 생산시설을 정상 가동하지 못하면서 송원산업은 세계 시장 2위로 올라서게 됐다. 또한 세계 시장점유율 50%를 차지하던 Ciba역시 BASF로 인수돼 산화방지제 사업에서 영향력이 하락하고 있는 상황이다.

세계 산화방지제 시장 점유율은 작년 기준으로 Ciba 45%(06년 55%), 송원산업 20%(06년 6%), Chemtura 9%(06년 20%) 등으로 Chemtura와 Ciba사의 점유율이 2006년 이후 감소한 것을 알 수 있다. 이처럼 세계 시장을 주름잡던 두 기업의 시장점유율 하락은 송원산업의 점유율 상승으로 이어졌다.

원재료 직접 생산에 따른 원가 우위 확보

송원산업은 산화방지제의 원료인 알킬페놀과 이소부틸렌을 직접 생산하는 유일한 업체다. 특히 알킬페놀은 산화방지제 품질을 좌우하는 원료로 운송과 보관이 까다로운 물질이다. 현재 동사는 산화방지제 생산에 필요한 알킬페놀 전량을 직접 생산할 수 있는 상태다.

또한 알킬페놀의 원재료인 이소부틸렌은 여천NCC와 LG화학으로 부터 공급받고 있으나 현재 매암공장에서 4만톤을 생산하는 등 자체 생산시설을 통해 외부 원재료 조달 비중을 줄이고 있어 향후 원가 우위 확보와 이를 바탕으로 수익성 개선이 가능할 것으로 예상된다.

리스크 점검

동사의 실적이 가장 큰 변수는 페놀 가격이다. 페놀은 알킬페놀 원가의 80%를 차지하고 있어 페놀 가격 상승은 원가율 상승으로 이어진다. 작년 영업이익이 322원으로 전년의 398억에 비해 감소한 이유가 원재료인 페놀 가격의 상승 때문이다. 따라서 페놀 가격 안정화가 올해 동사의 수익성을 결정 짓는 변수다.

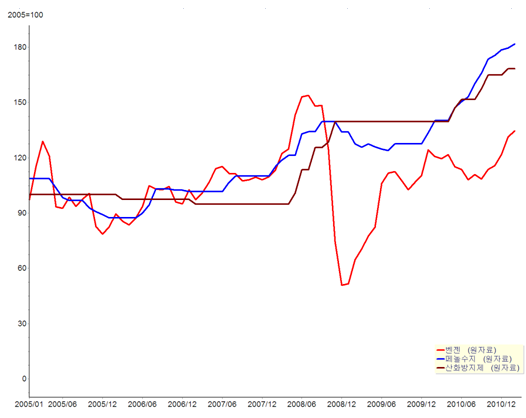

아래 차트를 보면 2010년 페놀수지 가격이 급등하면서 송원산업의 원가율 상승에 영향을 미친 것을 알 수 있다. 최근 국제 정세 불안에 따른 유가 급등으로 향후 벤젠 등의 가격도 상승할 것으로 예상된다. 그러나 최근 페놀 가격의 급등은 원료인 벤젠 가격 상승에 비해 과도한 면이 있어 향후 어느 정도 가격이 안정 될 것으로 보인다.

동사의 경우 산화방지제 가격을 원가 상승에 맞춰 인상하고 있어 페놀 가격 상승이 멈추거나 하락할 경우 상대적으로 큰 폭의 수혜를 입을 가능성이 있어 향후 페놀 가격의 움직임을 체크해 볼 필요가 있다.

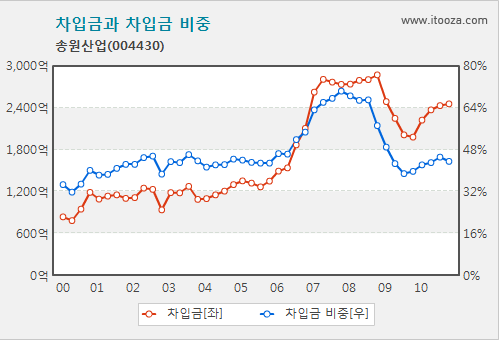

동사의 두번째 리스크는 차입금과 이자비용이 많다는 점이다. 작년 말 기준 차입금은 2,450억, 자산에서 차지하는 차입금 비중은 43%로 다른 기업에 비해 상대적으로 높은 수준이다. 2006년에 생산시설 확대를 위해 차입금 비중이 60% 넘기도 해 재무적으로 상당히 불안한 규모까지 증가했다. 이후 차입금비중은 조금씩 감소하면서 현재 43% 수준까지 하락했다. 차입금 규모는 일반적으로 30%이내가 되면 큰 무리가 없는 수준이다. 따라서 향후 송원산업의 차입금 변동을 체크하면서 리스크를 확인 할 필요가 있다.

위의 리스크에도 불구하고 동사의 올해 매출액과 이익 성장에 대한 기대는 높은 편이다. 따라서 매 분기 이익성장 확인과 함께 리스크에 대한 점검도 필수적으로 이뤄져야 한다.

◆ 적정주가 및 투자전략은 가치투자클럽 플래티넘 회원에게만 제공됐습니다.

<이 정보는 아이투자 회원에게만 제공되는 컨텐츠입니다. 이 정보는 투자 참고용이며, 이를 근거로 행해진 거래에 대해 아이투자는 책임을 지지 않습니다.>

송원산업, 산화방지제 글로벌 M/S 확대 수혜

투자포인트

◈ 산화방지제 생산능력 확대에 따른 성장

(05년 3만5000톤/년, 08년 5만5000톤/년, 11년 7만톤. 생산능력 연평균 12%씩 증가)

◈ 원재료 직접 생산 비중 높아져 원가 우위 경쟁력 확보

◈ 전방산업인 합성수지 생산량 증가에 따른 수혜

리스크

◈ 원재료인 페놀가격 상승에 따른 원가율 상승

◈ 높은 차입금 비중과 이자비용

송원산업13,040원, ▼-10원, -0.08%은 합성수지 첨가제인 산화방지제를 주로 생산하는 정밀화학 기업이다. 동사는 산화방지제 국내 시장점유율 63%, 세계 시장점유율 20%로 2위를 차지하고 있다.

산화방지제는 합성수지가 산소에 의해 품질저하가 일어나는 산화 작용을 막는 첨가제를 말한다. 따라서 합성수지인 폴리에틸렌(PE), 폴리프로필렌(PP), ABS수지 등을 생산하는 데 꼭 필요한 원료다.

생산능력 증설로 매출 증가 예상

송원산업은 산화방지제 매출이 전체의 58%, 그 외 Tin 원제 15%, PVC안정제가 약 9%의 매출을 차지하고 있다.

아래 차트에서 동그라미 친 부분이 송원산업이 생산능력 확대를 위해 유형자산 투자를 집행한 부분이다. 송원산업은 공장증설을 통해 생산능력 확대하고 이것이 매출액 성장으로 연결되는 성장 스토리를 보였다.

동사는 올해 8월 산화방지제 증설 완료에 따라 연간 5만5000톤에서 7만톤으로 생산능력이 높아진다. 따라서 신규증설 공장이 가동에 들어가는 올해 말 부터 산화방지제 매출 증가가 동사의 성장 동력을 이끌 것으로 예상된다.

아래 송원산업의 매출액을 보면 2008년 부터 매출액 증가가 급하게 나타난다. 제품별로 보면 산화방지제 매출액이 2008년 1800억에서 2010년 3200억으로 2년 만에 77% 증가했다. 2008년에 산화방지제 생산능력을 연간 2만톤 증설한 것이 이후 매출액 증가로 이어졌음을 알 수 있다. 올해 8월부터는 산화방지제 생산 능력이 약 30% 늘어나게 돼 2012년까지 매년 약 20~25%의 매출액 성장이 가능할 것으로 예상된다.

이에 따라 송원산업의 올해 예상 매출액은 7,000억원 순이익은 500억원 내외가 될 것으로 전망된다. 동사의 3월 18일 종가 기준 시가총액은 3,250억원으로 올해 예상 주가수익배수(PER)는 6.5배로 성장성에 비해 저평가된 상태다.

이처럼 송원산업이 최근 급성장할 수 있는 배경에는 세계 산화방지제 시장의 구조조정 덕분이다. 과거 세계 시장점유율 20%를 차지하던 Chemtura가 지난 2008년 글로벌 금융위기 때 파산 보호 신청에 들어갔다. Chemtura가 생산시설을 정상 가동하지 못하면서 송원산업은 세계 시장 2위로 올라서게 됐다. 또한 세계 시장점유율 50%를 차지하던 Ciba역시 BASF로 인수돼 산화방지제 사업에서 영향력이 하락하고 있는 상황이다.

세계 산화방지제 시장 점유율은 작년 기준으로 Ciba 45%(06년 55%), 송원산업 20%(06년 6%), Chemtura 9%(06년 20%) 등으로 Chemtura와 Ciba사의 점유율이 2006년 이후 감소한 것을 알 수 있다. 이처럼 세계 시장을 주름잡던 두 기업의 시장점유율 하락은 송원산업의 점유율 상승으로 이어졌다.

원재료 직접 생산에 따른 원가 우위 확보

송원산업은 산화방지제의 원료인 알킬페놀과 이소부틸렌을 직접 생산하는 유일한 업체다. 특히 알킬페놀은 산화방지제 품질을 좌우하는 원료로 운송과 보관이 까다로운 물질이다. 현재 동사는 산화방지제 생산에 필요한 알킬페놀 전량을 직접 생산할 수 있는 상태다.

또한 알킬페놀의 원재료인 이소부틸렌은 여천NCC와 LG화학으로 부터 공급받고 있으나 현재 매암공장에서 4만톤을 생산하는 등 자체 생산시설을 통해 외부 원재료 조달 비중을 줄이고 있어 향후 원가 우위 확보와 이를 바탕으로 수익성 개선이 가능할 것으로 예상된다.

리스크 점검

동사의 실적이 가장 큰 변수는 페놀 가격이다. 페놀은 알킬페놀 원가의 80%를 차지하고 있어 페놀 가격 상승은 원가율 상승으로 이어진다. 작년 영업이익이 322원으로 전년의 398억에 비해 감소한 이유가 원재료인 페놀 가격의 상승 때문이다. 따라서 페놀 가격 안정화가 올해 동사의 수익성을 결정 짓는 변수다.

아래 차트를 보면 2010년 페놀수지 가격이 급등하면서 송원산업의 원가율 상승에 영향을 미친 것을 알 수 있다. 최근 국제 정세 불안에 따른 유가 급등으로 향후 벤젠 등의 가격도 상승할 것으로 예상된다. 그러나 최근 페놀 가격의 급등은 원료인 벤젠 가격 상승에 비해 과도한 면이 있어 향후 어느 정도 가격이 안정 될 것으로 보인다.

동사의 경우 산화방지제 가격을 원가 상승에 맞춰 인상하고 있어 페놀 가격 상승이 멈추거나 하락할 경우 상대적으로 큰 폭의 수혜를 입을 가능성이 있어 향후 페놀 가격의 움직임을 체크해 볼 필요가 있다.

동사의 두번째 리스크는 차입금과 이자비용이 많다는 점이다. 작년 말 기준 차입금은 2,450억, 자산에서 차지하는 차입금 비중은 43%로 다른 기업에 비해 상대적으로 높은 수준이다. 2006년에 생산시설 확대를 위해 차입금 비중이 60% 넘기도 해 재무적으로 상당히 불안한 규모까지 증가했다. 이후 차입금비중은 조금씩 감소하면서 현재 43% 수준까지 하락했다. 차입금 규모는 일반적으로 30%이내가 되면 큰 무리가 없는 수준이다. 따라서 향후 송원산업의 차입금 변동을 체크하면서 리스크를 확인 할 필요가 있다.

위의 리스크에도 불구하고 동사의 올해 매출액과 이익 성장에 대한 기대는 높은 편이다. 따라서 매 분기 이익성장 확인과 함께 리스크에 대한 점검도 필수적으로 이뤄져야 한다.

◆ 적정주가 및 투자전략은 가치투자클럽 플래티넘 회원에게만 제공됐습니다.

<이 정보는 아이투자 회원에게만 제공되는 컨텐츠입니다. 이 정보는 투자 참고용이며, 이를 근거로 행해진 거래에 대해 아이투자는 책임을 지지 않습니다.>