아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[분석]태양산업,시장점유율을 현금으로 바꾼다

수익성 나쁜 사양산업?

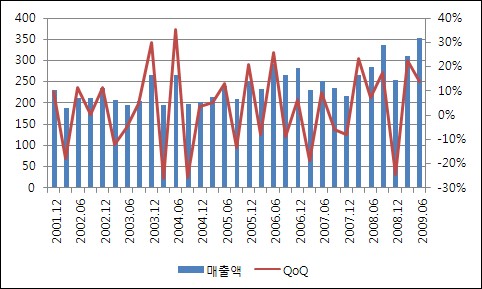

먼저 태양산업의 매출액을 살펴보자.

자료: Quantiwise

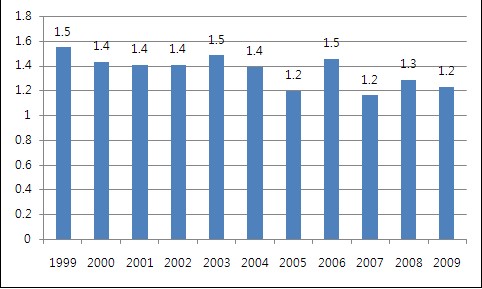

부탄가스 생산실적 (억개)

자료: 전자공시시스템

동사는 31년 간 같은 영업을 해 온 회사이다. 매출액도 2001년 3분기 210억에서 2009년 2분기 354억으로 CAGR 6.7% 성장에 그쳤고 생산실적은 오히려 CAGR 2.3% 감소하고 있다. 이 얼마나 따분한 시장인가?

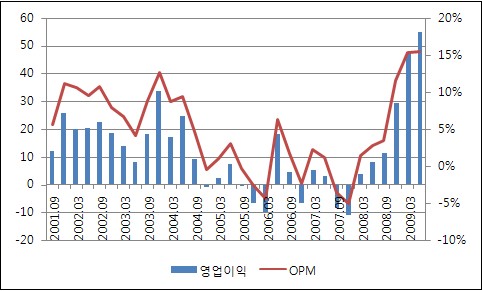

자료: Quantiwise

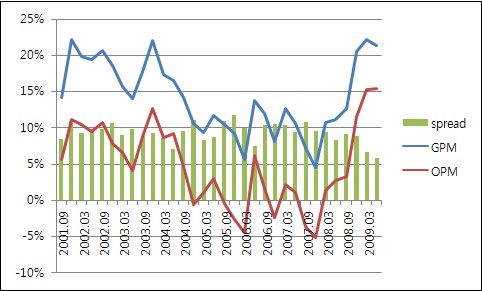

그러나 영업이익 차트는 매출액과 판이하게 다르다. 기존에 5~10% 사이였던 영업이익률은 2004년부터 급격하게 떨어져 분기 영업적자까지 기록하다가 최근에는 15% 수준까지 급등하였다.

이젠 안 봐준다

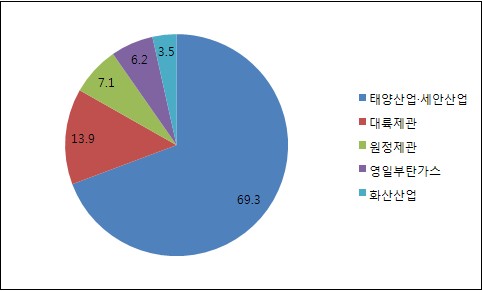

사실 동사는 부탄가스 시장의 70% 이상(2분기 기준 75%)을 점유하고 있는 지배적 사업자이다. 그렇다면 왜 위와 같은 수익의 변동이 일어났는가? 히스토리를 들어보면 고개가 끄덕여진다.

2008년 국내 부탄가스 시장점유율

자료: 전자공시시스템

(워낙 고착화된 시장이다보니 그럴 만도 하지만) 현창수 회장은 지금까지 특별히 수익성에 신경 쓴 적이 없다고 한다. 가장 중요하게 생각했던 것은 시장점유율. 그러다가 글로벌 원자재 난(亂)이던 2007년, 2008년 영업적자가 지속될 정도로 심각한 경영난이 계속되자 수익성 악화의 이유를 분석하고 향후 전략에 대해 고민하기 시작한 것이다. 그리고 내린 결론은 ‘원자재가 소비자가에 전가’였다.

지난 10년 간 동결시켜왔던 판매가를 인상시키자 수익성은 개선되었다. 그리고 원자재 가격이 하락하자 개선추세는 더 빨라졌다. 재미있는 것은 가격인상 때는 물론 원자재 가격 하락폭 대비 절반 정도의 작은 판매가 인하에도 소비자의 가격저항이 전혀 없고 시장점유율은 유지되었다는 것이다. 이것을 확인한 동사와 현창수 회장은 앞으로 원재료가와 판매가의 마진 스프레드를 일정 수준 이상 유지하기로 결정했다.

원재료비의 비중이 높은 동사의 사업구조로 봤을 때 이 같은 결정은 한 마디로 혁신이라고 할 수 있다. 원재료 가격에 기업의 수익이 좌지우지 되어 왔는데 그 구조를 탈피하게 되면 이익에 지속성·가시성이 생기기 때문이다.

자료: Quantiwise, VIP투자자문

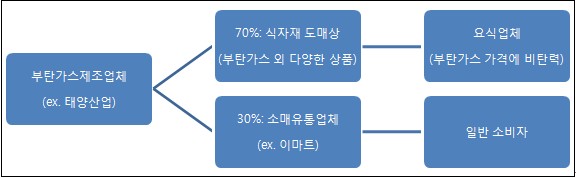

도매상 위주 유통구조

가격 인상에도 불구하고 시장점유율이 유지되는, 강력한 시장지배력의 이면에는 유통구조가 있다. 국내 휴대용 부탄가스의 70%는 요식업체에서 소비하고 있다. 요식업체들은 식자재 도매상으로부터 부탄가스를 구매하는데, 여기서 중요한 것은 부탄가스 외에 다양한 물품을 구매한다는 것이다.

휴대용 부탄가스 유통구조

자료: VIP투자자문

이 식자재 도매상들은 부탄가스, 일회용 컵, 수저, 물수건, 휴대용 버너, 그릇 등 식당에서 필요로 하는 온갖 물건을 취급하고 실제로 식당 측에서도 여러 품목을 한꺼번에 주문하기 때문에 한 품목에 대한 가격 민감도가 떨어지는 편이라고 한다.

또 부탄가스 한 개로 서너 시간을 조리한다고 하면 십만 원 매출(1시간당 1테이블, 1테이블당 3인, 인당 1만원 가정)에 들어가는 부탄가스 가격은 천 원 밖에 들지 않는다. 태양산업 제품과 저가품과의 가격차이가 200원 정도 나는 것을 감안하면 식당 주인 입장에서 부탄가스 가격을 꼼꼼히 따져 개선할 수 있는 수익성은 0.2%에 불과하다. 다른 데 신경 쓸 것이 더 많지 않겠는가?

이번엔 도매상 입장에서 생각해보자. 전 시장을 통틀어 생산설비가 한정되어 있고 그 설비의 최대 가동률 수준이 유지되고 있다. 이렇게 이미 성숙된 지 오래인 부탄가스 시장에서 시장점유율이 70%를 넘는 태양산업과 거래하지 않고는 식자재 도매상을 할 수가 없다. 당장 손님은 들이닥치는데 가스레인지를 켤 수가 없다면 식당은 거래하는 도매상을 바꿀 것이다. 그리고 도매상은 어느 회사 제품이건 비슷한 마진을 붙여 팔기 때문에 제품 가격에 민감하지 않고 오히려 판매개수를 늘릴 수 있는 태양산업 제품을 선호할 수 밖에 없다.

단기 주가급등에 대한 아쉬움

역시 시장은 똑똑하다. 최근 동사의 주가는 세 배 이상 급등하였다. 그러나 경쟁사 대륙제관의 주가도 많이 오른 것을 보니, 역시 ‘약간은’ 빈 틈도 있다. (필자는 대륙제관의 주가급등은 원자재가 하락에 기인한다고 보고 있다.) 동사가 실제 경제적 해자를 가지고 이익의 지속성을 보여줄 수 있다면 실적 모멘텀이 끝난 상황에서도 Snowball형 장기투자로는 적합한 종목이 아닐까 싶다.