아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

[분석] 고려아연, 위기인가 기회인가

• 기업 개요

- 자본금 944억, 액면가 5,000원

- 1949년 11월 故장병희 회장과 故최기호 회장이 공동설립한 영풍기업사(現영풍)가 모체

- 1974년 영풍의 자회사로 설립되어 국내 아연시장 약 50%를 차지하고 있으며 모회사인 영풍을 합치면 양사가 약 80%의 국내시장점유율을 기록(국내독점, 나머지는 수입)

- 연시장 국내점유율 약 45%를 기록 중인 1위 업체

- 영풍과 함께 세계시장 점유율 약 8%로 Nyrstar, Xstrata에 이어 세계 3위 아연제련그룹

- 아연제련 캐파는 온산공장 43만톤, 자회사인 호주 SMC 22만톤, 도합 65만톤, 영풍의 석포공장 캐파는 28만톤, 연제련 캐파는 20만톤 수준

- 매출비중은 2008년 반기 기준으로 아연 43.22%, 연 21.31%, 금 2.17%, 은 19.99%, 기타 13.31%로 구성, 내수, 수출 비중은 7:3정도를 기록

- 원재료비중은 아연정광 50.5%, 연정광 49.5%로 구성(금,은,인듐 등은 부산물로 원재료비가 들지 않음)

• 투자 아이디어

1. 세계시장 재편으로 인한 과점화

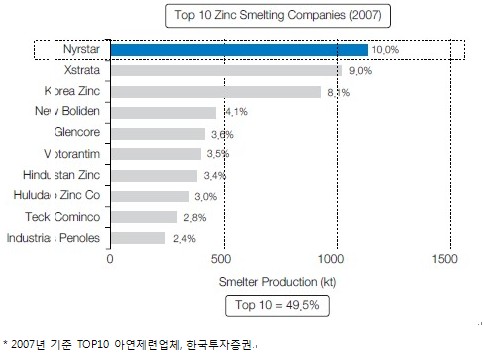

2007년 세계 4위, 5위 업체였던 Zinifex(호주)와 Umicore(벨기에)가 합병하여 세계최대 아연제련업체인 Nyrstar가 탄생하였고, Xstrata는 팔콘브리지를 흡수합병하는 등 아연제련업체들 간의 대형화, 과점화가 진행되고 있으며 그로 인해 제련업체들은 바게닝 파워가 증가하고 있다. 2006부터 이어지고 있는 제련사에게 우호적인 TC계약 체결은 이러한 점이 반영되어 있다. 특히, Nyrstar의 등장은 철강업계에서의 ArcelorMittal처럼 업계의 선두업체로서 협상력 증가를 진두지휘할 가능성이 크다. 특히 2007년 기준 global top 10 아연제련업체들의 세계 시장 점유율이 49.5%로 거의 50%에 육박하고 있어 제련업이 오히려 30% 수준에 이르고 있는 철강업보다 더욱 과점화되어 있음을 알 수 있다.

2. 아연도금강판 수요의 증가

고려아연527,000원, ▲10,000원, 1.93%의 수요는 60~70%가 철이 녹슬지 않도록 하기 위해 표면을 아연으로 도금하는 갈바나이징(Galvanizing)을 통한 아연도금강판에서 발생한다. 아연도금강판은 자동차, 조선, 건설 등 각 사업분야에서 사용되고 있는데, 중국과 인도를 비롯한 아시아 시장을 중심으로 지속적인 수요증가가 예상된다. 주로 철강, 자동차, 전기, 전자, 건설산업 등의 기초 소재 산업으로 기본적 수요가 유지되기 때문에 경기변동에 민감하지 않은 특징이 있다.

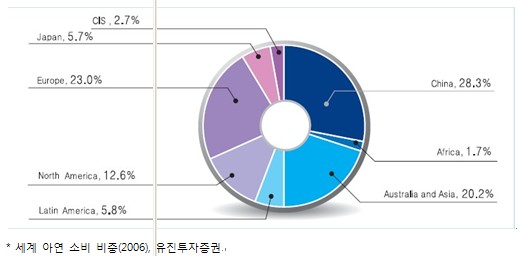

세계 아연소비의 30%이상을 중국이 차지하고 있는데 세계의 아연 소비와 생산은 지속적으로 우상향 추세를 그리고 있고 향후에도 계속될 것으로 전망된다. 지속적인 아연수요의 증가로 인해 재고가 타이트하게 유지되고 있다.

아연도금강판 이외에 신동산업에서의 아연수요가 15~20% 정도를 차지하고 있다. 구리와 아연의 합금으로 황동을 만들기 위한 수요인데 국내 대표적인 신동업체인 풍산과 이구산업에 납품하고 있다. 그 외 다이캐스팅이라는 아연정광을 주물화하여 원하는 모형을 만드는 수요가 나머지를 차지하고 있다. 동사 매출의 약 21%를 차지하는 연은 대부분의 수요가 자동차 축전지에서 발생한다. 나머지는 땜납, 전선피복, 솔더 등의 용도로 쓰이고 있다.

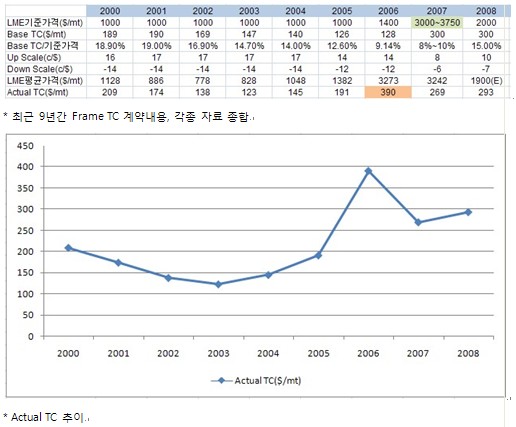

3. 바게닝파워의 증가와 상승중인 Actual TC(Treatment Charge)

제련업체(Smelter)는 정광을 LME시세에 따라 구매하여 수요업체에 넘긴다. 따라서 광산업체(Miner)가 제련업체의 제련 비용 및 이익을 보장해 주는데 그것을 TC(Treatment Charge, 제련수수료)라고 한다. 매년 초마다 광산업체와 동사와 같은 제련업체 간의 개별협상에 의해 TC가 결정된다. 광산업체는 LME 가격이 상승할 경우 이익이 급등하고, 가격이 하락할 경우 이익은 급감하는 구조인데 반해 제련업체는 기본적으로 일정한 수준의 TC를 보장받을 수 있어 이익의 안정성이 확보된다.

90년 이후 아연 가격은 수급불균형으로 인한 높은 재고 수준으로 인해 10년 이상 지속적인 약세 국면에 놓여 있었다. 아연 가격의 약세는 광산업체 수익성에 치명적인 영향을 미쳤으며 이는 광산업체 수의 급감으로 이어졌다. 광산업체의 감소는 정광 생산량 감소로 이어졌으며, 광산업체의 바게닝 파워가 강화되어 TC가 제련업체들에게 불리한 방향으로 작용하였다. 정광 생산량 감소와 중국 등의 아연수요증가가 맞물리면서 수급이 타이트해졌고, 이는 아연가격 강세로 연결되었다. 여기에 투기세력까지 개입하면서 아연가격은 급등하였고 이로인해 광산들이 아연생산량을 늘리기 시작하였다. 과점화된 제련업체들은 바게닝파워의 우위를 바탕으로 유리한 TC계약을 체결하였고, 이는 아연가격 급등과 맞물리면서 제련업체의 수익이 폭발적으로 증가하였는데 그것이 2006년의 상황이었다. 제련업체들은 바게닝파워의 증가를 바탕으로 TC계약을 유리한 방향으로 이끌었고, 그로 인해 아연시세의 급등락에 영향을 덜 받는 안정적인 수익구조를 갖추게 되었다.

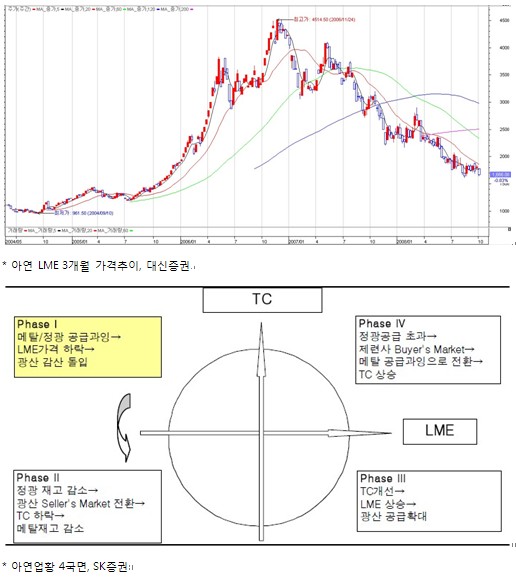

SK 증권에서 작성한 아연업황 4국면을 보면 현재는 제1국면이라고 할 수 있다. 광산업체 증가와 수요감소로 일시적인 공급과잉이 발생하였고 그로 이해 아연가격이 하락하여 광산과 제련업체의 이익이 감소하는 단계이다. 2006년은 제3국면이라고 할 수 있고, 2007년 제4국면이라고 할 수 있다. 2008년까지 협상의 무게중심은 제련업체에게 있어 2008년에도 유리한 TC계약을 체결하였고 그로 인해 아연가격 폭락에도 불구하고 동사는 상반기까지 어닝 서프라이즈를 기록할 수 있었다. 아직도 무게의 중심은 제련업체 측에 있다고 보여지며 이는 2009년 TC협상까지 이어질 것으로 기대된다.

매년 벌어지는 TC협상에서 아연가격을 예측하여 기준가격을 선정하고 기준가격에 대한 기본제련수수료(Base TC)를 정한다. 또한 Up & Down scale을 결정하여 아연가격변동에 따라 기본제련수수료의 조정폭을 정한다. 이렇게 아연가격변동에 따라 조정된 TC가 바로 실질적으로 동사에게 지급되는 실질제련수수료(Actual TC)가 된다. 이렇게 연간 계약에 의해 산정되는 Actual TC를 Frame TC라고 하고 상황에 따라 일회성 계약을 통해 정해지는 Actual TC를 Spot TC라고 하는데 약 7:3의 비중을 기록하고 있는데 Spot TC가 선행지표로 작용한다.

Actual TC추이를 보면 2006년 예상치못한 아연가격의 급등으로 인해 톤당 390불에 달하고 있다. 2005년 이후 꾸준히 증가하는 것을 보면 동사의 바게닝파워가 증가하여 유리한 계약을 맺고 있음을 나타내고 있다. 특히 LME기준가격 대비 Base TC 비율을 보면 바게닝파워를 단적으로 알 수 있는데, 2008년에는 15%까지 상승하였다. 특히 2007년에는 아연가격이 3000불까지 하락하여도 Base TC를 300불 보장받을 수 있는 유리한 계약을 체결하였다.

현재 LME 아연시세는 1600불 대로 급락하였다. 만약 내년 3월까지 이러한 상황이 지속된다면 2009년 TC협상 시 LME기준가격이 약 1500불 근처에서 형성될 가능성이 있다. Base TC는 높아진 협상력을 감안하여 15% 수준인 225불을 가정할 경우 만약 2006년과 같은 예상치 못한 아연가격 상승이 일어나 아연가격이 약 2500불 정도로 상승한다면 동사의 Actual TC는 325불에 달하게 될 것이고 아연가격이 약 1300불 정도로 더 하락한다면 동사의 Actual TC는 약 211불이 될 것이다.

4. 세계최고의 기술력으로 업계 최고의 수익성 확보

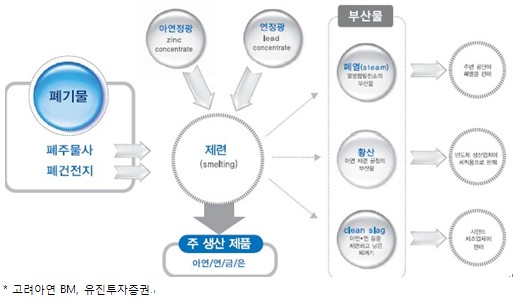

동사는 제련수수료인 Actual TC이외에 세계최고 수준의 기술력을 바탕으로 Free Metal Gain을 얻고 있다. 일반적으로 제련업체는 아연정광에 대해 85%의 원가를 지불(payment)한다. 이는 정광으로부터의 일반적인 수율을 고려한 것이다. 그러나 동사는 건,습식 통합공정의 높은 기술력으로 100% 이상의 회수율을 기록하고 있어 약 17%의 업계 최고수준의 Free Metal gain을 얻고 있다. Fuming기술을 통해 아연잔재인 Slag로부터 금, 은, 동, 황산, 인듐 등의 부산물 판매를 통해 수익의 30% 이상을 발생시키고 있다. 이로 인해 경쟁 제련사들의 OP마진이 한자리수에 불과한데 비해 동사의 경우 20% 대의 높은 수익성을 나타내고 있다.

동사는 정광을 제련하여 아연 및 연을 생산하고, Fuming 기술로 정광 안에 부수적으로 포함되어 있는 금, 은, 동, 구리, 인듐 등을 추출하여 판매하며, 더 이상 뽑아낼 것이 없는 정광의 찌꺼기(clean slag)는 시멘트제조 업체에 판매하고 있다. 또한 제련 과정의 부산물인 황산과 폐열 역시 판매하고 있어 한마디로 버리는 것이 하나도 없는 효율적인 비즈니스를 구사하고 있다. 부산물 부분은 원가가 들지 않는 사업으로 동사의 수익성 제고에 큰 기여를 하고 있다.

또한 동사는 환경 오염 물질인 폐주물사, 폐건전지를 매입하여 제련 과정에 활용하거나 연을 재생하고 있고, TSL(Top Submerged Lance)공법을 통해 타 제련 업체들이 아연을 제련하고 남은 잔재에 포함되어 있는 중금속들을 처리하여 화학적으로 안정한 클린 슬래그(clean slag)로 만들 수 있다. 저장시설(pond)에 쌓아두었다가 비용을 들여 처리하는 타 업체와 달리 동사는 타사의 잔재까지 처리해주고 있으며, 동사는 Fumer에 대한 아시아 지역 기술 및 영업권을 가지고 있기 때문에 기타 제련업체들은 이 장비를 설치할 수도 없는 상황이어서 기술 독점력은 장기간 지속될 전망이며 향후 기술수출도 예상된다.

동사는 1999년 이후 호주 자회사 SMC가 처리하지 못하고 적치해 놓은 Pond 내의 아연잔재를 매년 12만 톤씩 가져다 처리하기 위해 Fumer 1호기를 만들었다. 12만톤을 처리하면 아연 15,000톤, 연 9,000톤 및 동, 은, 카드뮴 등을 회수할 수 있다. 동사는 현재 Fumer 2호기에 대한 투자를 진행 중이며 2010년 완공예정인데, 이를 통해 SMC의 잔재 600,000톤의 완전 재처리와 함께 국내 온산제련소의 잔재도 100% 처리하여 세계 최초의 무잔재 아연제련업체로의 등극을 노리고 있다. 또한 연산 20,000톤으로 증설된 동제련 설비도 향후 추가적인 이익 확대에 기여할 것으로 보인는데, 이는 기본적인 금속회수율 확대와 함께 잔재처리를 통한 정광수입 감소라는 원가절감 요인도 가져오기 때문에 동사의 입장에서는 일석이조의 효과를 볼 수 있다.

제련공법에는 일반적으로 건식과 습식의 두 가지 방법이 있는데 건식은 연과 동을 제련할 때 쓰는 방법으로 용광로(Furnace)에서 태운 후, 발생한 분말가루를 포집하는 방식이며, 습식은 전기분해를 이용한 방법으로 대부분 국가에서(약 95% 이상) 쓰는 방식이다. 인듐의 경우 건식방식에 의해서만 포집할 수 있어 동사와 같이 건식과 습식을 함께 사용하는 통합공정에서만 인듐의 회수가 가능하다. 인듐은 LCD 및 PDP 관련 디스플레이 산업에 필수적으로 소요되는 초박막 코팅제인 ITO(Indium Tin Oxide, 인듐주석산화물)에 대부분 사용된다.

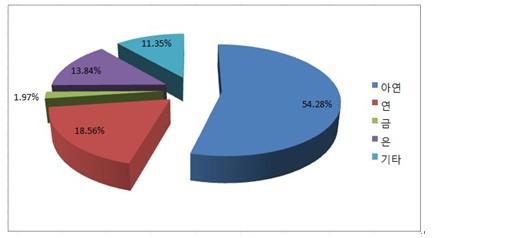

2007년 기준으로 금속별 매출비중을 살펴보면, 주력인 아연이 54.28%, 연이 18.56%를 차지하고 있고 기타 부산물 매출이 27.16%를 차지하고 있다.

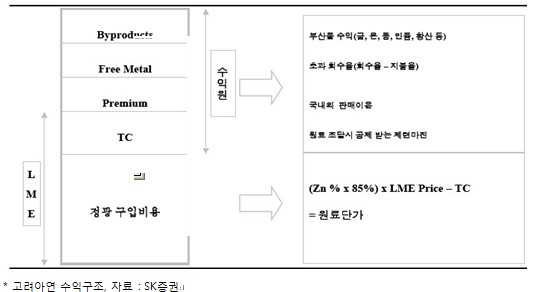

5. 견고한 수익모델

동사의 수익구조를 보면 크게 4가지로 나눌 수가 있다. 첫째는 정광업체가 보전해주는 TC이며, 둘째로 85%의 원재료 구입비용 이상으로 추가적으로 뽑아내는 Free Metal Gain, 셋째로 금, 은, 동, 인듐 등 부산물판매에서 나오는 추가매출, 마지막으로 극내외 수요처에 판매하면서 남기는 이윤, 이렇게 4종류로 나눌 수 있다.

김일태(annafan@naver.com)