아이투자 뉴스 > 전체

스톡워치 전체 News 글입니다.

한빛소프트 '헬 게이트-런던'성공여부 주목

[기업분석] 한빛소프트

- 그라나도 에스파다의 참담한 실패

‘그라나도 에스파다’는 출시 전 기대와는 달리 참담한 실패를 거두고 말았다. 사실 다른 게임장르에 비해 MMORPG(다중역할수행게임)은 신작들의 성공이 매우 까다로운 분야로 알려져 있다. 기존 게임과의 차별성을 제시하기가 어려운 까닭이다. ‘그라나도 에스파다’ 역시 시스템 차별성이 낮았으며 차별화 요소인 MCC(Multi character control) 기능이 게이머에게 불편하고 복잡함만 안겨주었기 때문이다. 또한 화려한 비쥬얼에 비해 빈약한 컨텐츠와 뒤늦은 업데이트 등의 문제점을 드러냈다.

차기 기대작 ‘헬 게이트-런던'

한빛소프트1,924원, ▲24원, 1.26%의 차기 기대작인 '헬 게이트-런던'은 연말 미국내 클로즈베타테스가가 예정되는 가운데 내년 1분기 국내 및 아시아 지역에서 베타서비스를 시작할 전망이다.

한빛소프트는 ‘그라나도 에스파다’의 실패 이후 ‘헬 게이트’에 거는 기대가 큰 상황인데

1) 과거 블리자드사의 ‘디아블로’의 핵심개발자(빌로퍼)를 중심으로 개발에 참여하여 월드클래스 수준의 작품으로 평가 받기 때문이다. 최근 국내 개발자 중심의 게임개발에서 참신성을 찾기 어려워진 상황에서 해외에서 해답을 찾게 된 것이다.

빌로퍼는 94년부터 2001년까지 블리자드를 세계적인 게임개발사로 자리 잡게 한 핵심 멤버이다. “워크래프트2”, “스타크래프트”, “디아블로2”등의 개발 프로젝트를 진두지휘하며 명성을 떨친바 있어 그 이름만으로도 상당한 마케팅 효과를 가져올 것으로 예상된다.

2) RPG(Role-Playing Game: 게임 이용자가 해당 게임에 등장하는 한 인물이 되어 그 인물의 역할을 수행해 나가는 유형의 게임)와 FPS(First Person Shooting: 기관총, 수류탄, 권총 등의 현대무기를 들고 싸우는 1인칭, 3인칭 슈팅게임)의 장점을 적절히 조합하여 디아블로를 기억하는 라이트유저에서 FPS에 관심이 있는 코어 유저까지 폭넓은 유저를 확보할 것으로 예상되기 때문이다.

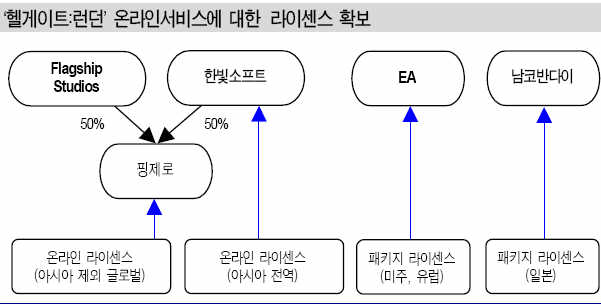

한빛소프트는 아시아 지역에서 ‘헬 게이트-런던’의 온라인게임 서비스에 대한 라이센스를 확보하고 있으며, 개발사인 플래그쉽스튜디오와 50%씩 공동출자한 필제로(Ping0)를 통해 미국, 유럽, 일본 등에 대해서도 온라인서비스 판권을 갖고 있다.

다만, BOX패키지 유통은 EA(Electronic Arts)사가 담당할 예정이며, 일본내 패키지 판매는 남코반다이(Namco Bandai)사가 담당할 계획이다. 한빛소프트는 패키지 판매에 대한 판권을 소유하고 있지 않으나, 궁극적으로 패키지 구매자들을 온라인 게임에서 흡수가 가능하다고 가정할 경우 큰 문제는 없을 것으로 보인다. PC패키지 값에는 한달 월정액이 포함되어 있으며 그 이후에는 추가적으로 월정액(1만원내외+아이템결제 방식으로 예상)을 지불해야 온라인 서비스를 이용할 수 있게 된다.

또한 국내에서 게임 흥행이 기대에 미치지 못하더라도, 적극적인 수출을 통해 부진한 성과를 극복할 수 있을 뿐만 아니라, 흥행에 성공할 경우 추가적인 러닝개런티를 받을 수 있다.

중국 및 아시아 시장은 THE NINE 및 인포컴과 총 450억원 규모(이니셜 75억원, MG 375억원)의 라이센스계약을 통해 개발비를 회수하였으며 이 중 375억원은 동 지역의 성공 여부와 관계 없이 분기별로 50억원씩 인식이 가능할 전망이다. 또한 러닝개런티의 경우 매출액의 21%(한빛소프트가 판권을 가지고 있는 아시아 지역)를 수취할 수 있다.

THE NINE는 06년 중국에서 WOW서비스를 제공하여 중국 내 최대 게임사 중 하나로 등극한 회사이다. 최근 중국 유저들은 한국산 게임 보다 오히려 미국산 게임을 선호하고 있으며, THE NINE의 경우 WOW의 서비스를 담당한 경험이 있어 안정된 서비스가 가능할 전망이다.

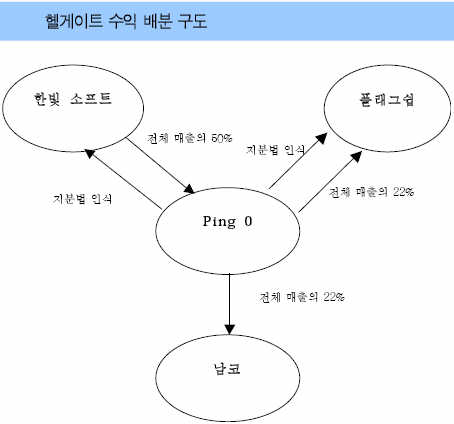

구체적인 수익구조를 살펴보면, 일단 국내 온라인 매출의 경우 전체 매출액의 50%가 플래그쉽에게 로열티 비용으로 지불이 되며 해외 시장(아시아 시장)의 경우 전체 매출액의 20%가 로열티로 지급이 된다. 로열티 비용은 매출원가로 계상되며 여기서 판관비 등을 제외할 경우 전체적인 영업이익이 산출되는 구조이다.

해외(미주, 유럽)의 매출은 Ping0의 매출로 계상되며 일단 전체 매출액의 22%는 플래그쉽의 로열티로, 22%는 남코반다이(일본)사로 전달되어 기본적으로 원가율 44%가 계상되는 구조이다. 여기에 판관비 등을 제외할 경우 예상 영업이익률 35%수준이며, 여기에 세금 등을 고려할 경우 Ping0는 25%의 순이익률을 예상할 수 있다. Ping0의 수익의 대부분은 배당으로 환입될 예정이며 지분율 50%를 감안할 경우 미주, 유럽 지역의 온라인 매출액의 12.5%는 한빛소프트의 이익으로 회수될 전망이다.

한빛소프트는 추가적으로 플래그쉽스튜디오와 가칭 ‘프로젝트M’에 대한 퍼블리싱 계약을 체결한 바 있는데 사실 프로젝트M은 ‘헬 게이트-런던’의 온라인 멀티플레이 환경 및 과금체제를 테스트하기 위해 만든 게임이었다. 하지만 완성도가 높아 게임개발자들이 그 게임에 몰두하는 모습을 보였다고 한다. 이에 한빛소프트는 이 게임을 버리기에는 너무 아깝다는 판단하게 퍼블리싱을 제안하였고 플래그쉽스튜디오는 이를 수락하였다. 프로젝트M는 사실상의 ‘디아블로3’로 보아도 무방할 것으로 보인다. 하지만 프로젝트M에 대한 세부적인 일정은 아직 구체화 되지 않은 상황이다.