로그인 전 입니다.

![]()

엔씨소프트

-

1

견고한 리니지M 실적..4분기 일 평균 매출 24억원

-

2

2018년 로열티 매출액 전년 대비 39% 증가..리니지M의 성공적인 대만진출 덕분

-

3

다시 한 번 확인한 리니지IP의 힘..신규 필드 오픈을 통한 리니지2 매출 반등

01/01 09:00 기준

작성자

가치투자클럽

작성일

19.02/12 16:46

엔씨소프트가 2월 12일 기업설명회를 진행했다. 엔씨소프트 4분기 영업이익은 1125억원으로 전년 동기 대비 -41%, 전분기 대비 19% 감소했다.

주목할 부분은 리니지M이 지속적인 성장세를 보이고 있다는 점이다. 리니지M 4분기 매출은 2227억원으로 전분기 대비 2.9% 증가했다. 신작 출시 일정은 다소 불투명해졌지만 엔씨소프트의 대작 출시가 올해 안에 이루어질 것으로 예상된다. 엔씨소프트에 대한 ‘보유’ 의견을 유지한다.

▶ 리니지M 일매출 24억원 '견고' & 여전한 리니지 IP 저력

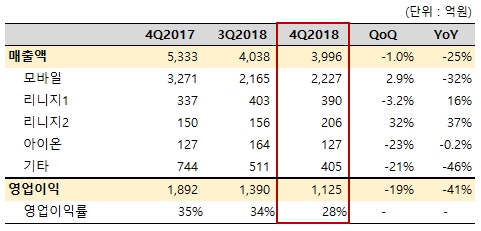

2018년 4분기 엔씨소프트 매출액은 전분기 대비 1%, 전년 동기 대비 25% 감소한 3996억원이다. 영업이익은 전분기 대비 19%, 전년 동기 대비 41% 1125억원을 기록했다. 영업이익은 증권사 예상치를 13% 하회해 아쉬운 실적을 기록했다.

[표] 4분기 실적 비교

* 연결 재무제표 기준

(자료 : 아이투자, 엔씨소프트)

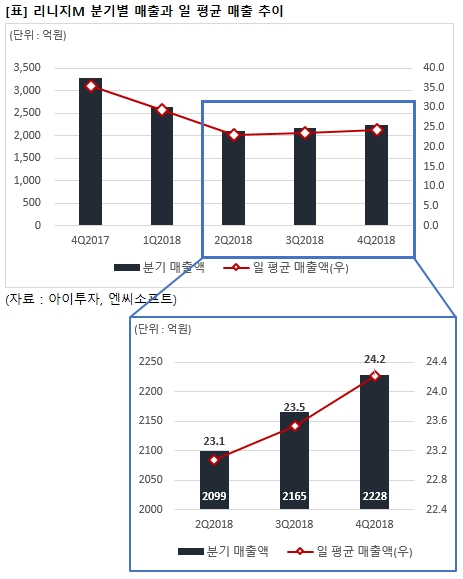

리니지M 매출이 2분기 이후 꾸준히 성장세를 유지하고 있다. 3분기 기준 23억원이던 리니지M의 일 평균 매출액은 4분기 24억원으로 늘었습니다. 전분기 진행한 리스타바드 업데이트 온기가 반영됐다. 12월 진행한 테바라스 업데이트도 실적에 긍정적인 영향을 미쳤다. 데바라스 업데이트 이후 3분기 기록했던 연중 최고 동시 접속자 수를 경신하기도 했다.

리니지M의 인기는 해외에서도 이어졌다. 2018년 리니지M의 성공적인 대만 진출 덕분에 로열티 매출이 증가했다. 2018년 연간 로열티는 2815억원으로 전년 동기 대비 39% 늘었다.

리니지M의 견고한 매출은 2019년 1분기에도 이어질 것으로 기대된다. 엔씨소프트는 리니지M의 대규모 업데이트를 1분기 중 진행할 계획이다. 자세한 내용은 곧 있을 미디어데이에서 공개할 예정이다.

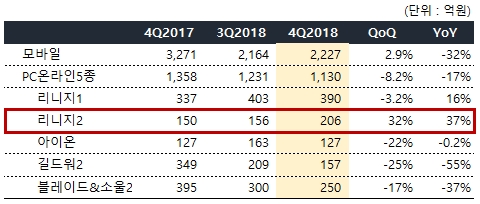

PC 게임의 경우 리니지를 포함한 대부분 매출이 전분기와 전년 동기 대비 감소했다. 다만, 리니지의 견고한 매출한 리니지2의 성장을 통해 리니지 IP의 저력을 확인할 수 있었다.

리니지2 4분기 매출은 206억원으로 전분기 대비 32%, 전년 동기 대비 37% 급증했다. 신규 클래식 서버 오픈과 함께 유저 트래픽이 증가한 덕분이다. 또한, 이를 기반으로 진행한 유료 프로모션 효과로 매출이 큰 폭으로 성장할 수 있었다.

[표] 4분기 게임별 매출 추이

(자료 : 아이투자, 엔씨소프트)

리니지 4분기 매출은 390억원으로 전분기 대비 3.2% 감소, 전년 동기 대비 16% 증가했다. 2분기 이후 매출은 하락세를 보이고 있지만 여전히 견고한 수준을 유지하고 있다.

엔씨소프트는 리마스터 출시를 통한 리니지 매출 반등을 노리고 있다. 현재 엔씨소프트는 1차 테스트의 유저 의견을 반영해 2차 테스트를 진행 중이다. 현재 튜닝 작업을 거치고 있으며 조만간 출시 관련 소식을 들을 수 있을 것으로 기대된다.

[표] 리니지IP를 활용한 PC 게임 실적 추이

(자료 : 엔씨소프트)

▶ 전년 동기 대비 감소한 인건비와 마케팅비..기타비용은 'UP'

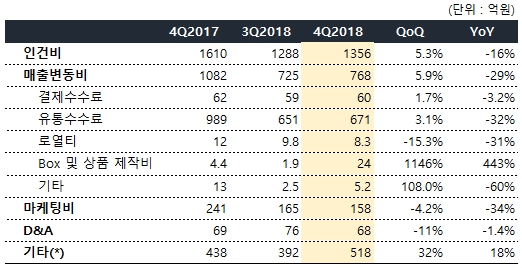

4분기 전체 비용은 2870억원으로 전분기 대비 8% 증가, 전년 동기 대비 17% 감소했다. 인건비가 1356억원으로 전분기 대비 5% 증가했다. 이는 임직원 인센티브 회계 인식에 따른 결과다. 다만, 성공적인 게임 런칭에 따른 보상이 확대로 인건비가 급증했던 2017년 4분기에 비해 16% 감소했다.

마케팅 비용이 전년 동기 대비 큰 폭으로 감소했다. 4분기 마케팅 비용은 158억원으로 전분기 대비 4.2% 전년 동기 대비 34% 감소했다. 신작 부재가 마케팅 비용 감소로 이어졌으며 유통수수료 감소(-32%, 전년 동기 대비)에도 영향을 미쳤다.

반면, 4분기 기타비용은 전분기 대비 32%, 전년 동기 대비 18% 증가한 518억원을 기록했다. 기타 비용의 대부분은 야구단 선수 영입 계약금이 반영됐다.

[표] 4분기 비용 비교

* 4Q기타: 통신료, 임차료, 파견용역비, 외주용역비 등

(자료 : 아이투자, 엔씨소프트)

▶ 리니지2M 상반기 출시 불확실…시장 상황을 고려한 조심스러운 엔씨소프트의 행보

리니지2M 연기 소식에 주가가 급락했지만 크게 우려할만한 이슈는 아니다. 엔씨소프트는 리니지2M 개발을 예정대로 진행 중이고 마케팅 등 외부 일정을 고려해 출시 일정을 조율할 것이라고 밝혔다.

오늘 신작 일정 연기 소식은 엔씨소프트의 개발력과는 무관하며 회사 펀더멘털이 손상된 것도 아니다. 가치투자클럽은 최근 엔씨소프트의 주가 급락이 과도하다고 판단해 추가 매수를 진행했다. 현재 엔씨소프트의 포트 내 비중은 6%이며 추가로 주가가 하락할 경우 비중을 8%까지 늘릴 계획이다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

이 정보는 투자 참고용이며, 이를 근거로 행해진 거래에 대해 아이투자는 책임을 지지 않습니다.